反向購買合并商譽為何用100%計算,?

張老師這一題反向購買的合并商譽=合并成本-被購買方再購買日可辨認凈資產的公允*100%

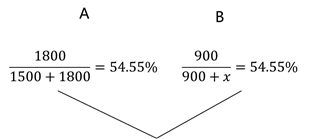

為什么是100%?A原本有1500,現(xiàn)在發(fā)行了1800股,,最后導致反被B控制,,但控制的比例應該是1800/(1500+1800)=54.55%才對啊,,這里為什么乘以了100%,?

還是說反向購買,,不論最后控制比例是多少,,再算合并商譽時,,都是乘以100%?

問題來源:

【例26—4】(★★名義上A公司編制合并財務報表,,但尊重“實質重于形式”原則)

A上市公司于20×7年9月30日通過定向增發(fā)本企業(yè)普通股對B企業(yè)進行合并,取得B企業(yè)100%股權,。假定不考慮所得稅影響,。A公司及B企業(yè)在合并前簡化資產負債表如下表所示。

表26-2 A公司及B企業(yè)合并前資產負債表 單位:萬元

|

|

A公司 |

B企業(yè) |

|

流動資產 |

3 000 |

4 500 |

|

非流動資產 |

21 000 |

60 000 |

|

資產總額 |

24 000 |

64 500 |

|

流動負債 |

1 200 |

1 500 |

|

非流動負債 |

300 |

3 000 |

|

負債總額 |

1 500 |

4 500 |

|

所有者權益: |

|

|

|

股本 |

1 500 |

900 |

|

資本公積 |

|

|

|

盈余公積 |

6 000 |

17 100 |

|

未分配利潤 |

15 000 |

42 000 |

|

所有者權益總額 |

22 500 |

60 000 |

其他資料:

(1)20×7年9月30日,,A公司通過定向增發(fā)本企業(yè)普通股,,以2股換1股的比例自B企業(yè)原股東處(甲公司)取得了B企業(yè)全部股權。A公司共發(fā)行了1 800萬股普通股以取得B企業(yè)全部900萬股普通股,。

(2)A公司普通股在20×7年9月30日的公允價值為20元,,B企業(yè)每股普通股當日的公允價值為40元,。A公司、B企業(yè)每股普通股的面值均為1元,。

(3)20×7年9月30日,,A公司除非流動資產公允價值較賬面價值(21 000萬元)高4 500萬元以外,其他資產,、負債項目的公允價值與其賬面價值相同,。

(4)假定A公司與B企業(yè)在合并前不存在任何關聯(lián)方關系(非同一控制下的企業(yè)合并)。

對于該項企業(yè)合并,,雖然在合并中發(fā)行權益性證券的一方為A公司,,但因其生產經營決策的控制權在合并后由B企業(yè)原股東(甲公司)控制,B企業(yè)應為購買方,,A公司為被購買方,。

【答案】

第一步、確定該項合并中B企業(yè)的合并成本(已知:A公司原股數(shù)1 500萬股,,B企業(yè)原股數(shù)900萬股)

A公司在該項合并中向B企業(yè)原股東(甲公司)增發(fā)了1 800萬股普通股,,合并后B企業(yè)原股東(甲公司)持有A公司的股權比例為54.55%(1 800÷3 300),如果假定B企業(yè)發(fā)行本企業(yè)普通股在合并后主體享有同樣的股權比例,,則B企業(yè)應當發(fā)行的普通股股數(shù)為750萬股(900÷54.55%-900),,其公允價值為30 000萬元,企業(yè)合并成本為30 000萬元,。[750萬股×40元(B企業(yè))]

注:(簡便計算)

A公司原股數(shù)1 500萬股,,以2股換1股,所以股數(shù)為750萬股,。

第二步,、企業(yè)合并成本在可辨認資產、負債中的分配:

合并成本 30 000(750萬股×40元)

A公司可辨認資產,、負債:(公允價值)

流動資產 3 000

非流動資產 25 500[21 000+4 500(評估增值)]

流動負債 (1 200)

非流動負債 ?。?span>300)

商譽 3 000(計算得出)

表26-3 A公司20×7年9月30日合并資產負債表

基本原則:

①A公司(公允價值)+B公司(賬面價值)

②數(shù)量:A公司、金額:B公司

|

項目 |

金額(單位:萬元) |

|

流動資產 |

7 500(3 000+4 500) |

|

非流動資產 |

85 500(21 000+4 500+60 000) |

|

商譽 |

3 000(計算得出) |

|

資產總額 |

96 000(上述3項合計) |

|

流動負債 |

2 700(1 200+1 500) |

|

非流動負債 |

3 300(300+3 000) |

|

負債總額 |

6 000(上述2項合計) |

|

股本(3 300萬股普通股) (A公司:1500+1 800) |

1 650(900+虛擬股數(shù)750) |

|

資本公積 |

29 250(倒擠或30 000-750×1) |

|

盈余公積 |

17 100(B公司) |

|

未分配利潤 |

42 000(B公司) |

|

所有者權益總額 |

90 000(資產-負債) |

【補充內容】

(1)B企業(yè)(購買方)取得對A公司(被購買方)長期股權投資的虛擬分錄:

借:長期股權投資 30 000

貸:股本 750

資本公積——股本溢價 29 250

(2)A公司(被購買方)報表中公允價值與賬面價值的調整

借:非流動資產 4 500

貸:資本公積 4 500

(3)抵銷B企業(yè)(購買方)虛擬的長期股權投資與A公司(被購買方)的所有者權益:

借:股本 1 500

資本公積 4 500(評估增值)

盈余公積 6 000

未分配利潤 15 000

商譽 3 000

貸:長期股權投資 30 000

高老師

2020-10-14 11:28:24 12373人瀏覽

這54.44%是B公司原股東持有的A公司的股權,,那么我們還有個條件是:如果假定B企業(yè)發(fā)行本企業(yè)普通股在合并后主體享有同樣的股權比例,則B企業(yè)應當發(fā)行的普通股股數(shù)為750萬股(900÷54.55%-900),,那么加上這一部分的股權,,那么對于B整個公司而言,持有A公司100%股權,,所以這里計算商譽的時候不乘以原股東持股比例

所以反向購買中商譽的計算比較特殊:不管法律上母公司取得了法律上子公司多少比例的股權,,計算合并商譽的時候都是假定法律上子公司取得法律上母公司全部比例的股權,即100%。這是反向購買獨有的特點

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關答疑

-

2024-01-20

-

2020-10-14

-

2020-10-14

-

2020-09-04

-

2020-08-26

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號