公允價(jià)值計(jì)量金融資產(chǎn)分錄如何影響所有者權(quán)益,?

提示】對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(債務(wù)工具),企業(yè)應(yīng)當(dāng)在其他綜合收益中確認(rèn)其損失準(zhǔn)備,,并將減值損失或利得計(jì)入當(dāng)期損益,,且不應(yīng)減少該金融資產(chǎn)在資產(chǎn)負(fù)債表中列示的賬面價(jià)值。

看到精華,,說(shuō)最終所有者權(quán)益不影響,,減值通過(guò)利潤(rùn)表體現(xiàn),但是利潤(rùn)表最后不是進(jìn)入綜合收益,,不還是影響了所有者權(quán)益嗎?

另外公允價(jià)值變動(dòng)和減值,,怎么感覺像一回事

問(wèn)題來(lái)源:

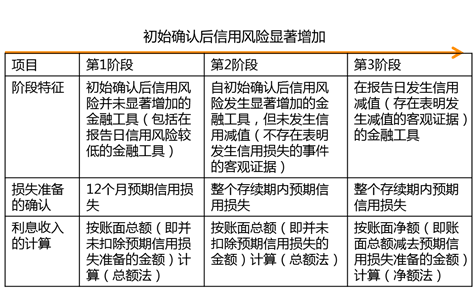

(二)金融工具減值的三階段

一般情況下,企業(yè)應(yīng)當(dāng)在每個(gè)資產(chǎn)負(fù)債表日評(píng)估相關(guān)金融工具的信用風(fēng)險(xiǎn)自初始確認(rèn)后是否已顯著增加,,可以將金融工具發(fā)生信用減值的過(guò)程分為三個(gè)階段,,并按照下列情形分別計(jì)量其損失準(zhǔn)備、確認(rèn)預(yù)期信用損失及其變動(dòng):

1.第一階段:信用風(fēng)險(xiǎn)自初始確認(rèn)后未顯著增加

對(duì)于處于該階段的金融工具,企業(yè)應(yīng)當(dāng)按照未來(lái)12個(gè)月的預(yù)期信用損失計(jì)量損失準(zhǔn)備,,并按其賬面余額(即未扣除減值準(zhǔn)備)和實(shí)際利率計(jì)算利息收入(若該工具為金融資產(chǎn),,下同)。

2.第二階段:信用風(fēng)險(xiǎn)自初始確認(rèn)后已顯著增加但尚未發(fā)生信用減值

對(duì)于處于該階段的金融工具,,企業(yè)應(yīng)當(dāng)按照該工具整個(gè)存續(xù)期的預(yù)期信用損失計(jì)量損失準(zhǔn)備,,并按其賬面余額和實(shí)際利率計(jì)算利息收入。

3.第三階段:初始確認(rèn)后發(fā)生信用減值

對(duì)于處于該階段的金融工具,,企業(yè)應(yīng)當(dāng)按照該工具整個(gè)存續(xù)期的預(yù)期信用損失計(jì)量損失準(zhǔn)備,,但對(duì)利息收入的計(jì)算不同于處于前兩階段的金融資產(chǎn)。對(duì)于已發(fā)生信用減值的金融資產(chǎn),,企業(yè)應(yīng)當(dāng)按其攤余成本(賬面余額減已計(jì)提減值準(zhǔn)備)和實(shí)際利率計(jì)算利息收入,。

上述三階段的劃分,適用于購(gòu)買或源生時(shí)未發(fā)生信用減值的金融工具,。對(duì)于購(gòu)買或源生時(shí)已發(fā)生信用減值的金融資產(chǎn),,企業(yè)應(yīng)當(dāng)僅將初始確認(rèn)后整個(gè)存續(xù)期內(nèi)預(yù)期信用損失的變動(dòng)確認(rèn)為損失準(zhǔn)備,,并按其攤余成本和經(jīng)信用調(diào)整的實(shí)際利率計(jì)算利息收入。

(三)特殊情形

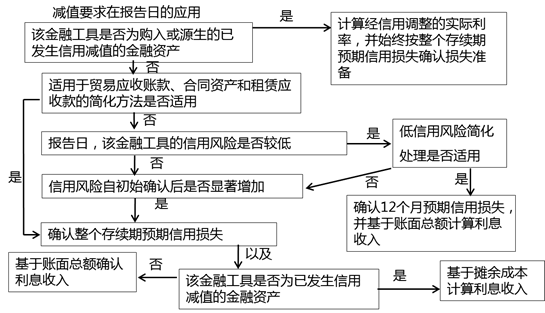

在以下兩類情形下,,企業(yè)無(wú)須就金融工具初始確認(rèn)時(shí)的信用風(fēng)險(xiǎn)與資產(chǎn)負(fù)債表日的信用風(fēng)險(xiǎn)進(jìn)行比較分析,。

1.較低信用風(fēng)險(xiǎn)

如果企業(yè)確定金融工具的違約風(fēng)險(xiǎn)較低,借款人在短期內(nèi)履行其支付合同現(xiàn)金流量義務(wù)的能力很強(qiáng),,并且即使較長(zhǎng)時(shí)期內(nèi)經(jīng)濟(jì)形勢(shì)和經(jīng)營(yíng)環(huán)境存在不利變化,,也不一定會(huì)降低借款人履行其支付合同現(xiàn)金流量義務(wù)的能力,那么該金融工具可被視為具有較低的信用風(fēng)險(xiǎn),。

對(duì)于在資產(chǎn)負(fù)債表日具有較低信用風(fēng)險(xiǎn)的金融工具,,企業(yè)可以不用與其初始確認(rèn)時(shí)的信用風(fēng)險(xiǎn)進(jìn)行比較,而直接作出該工具的信用風(fēng)險(xiǎn)自初始確認(rèn)后未顯著增加的假定(企業(yè)對(duì)這種簡(jiǎn)化處理有選擇權(quán)),。

2.應(yīng)收款項(xiàng),、租賃應(yīng)收款和合同資產(chǎn)

企業(yè)對(duì)于第十六章收入所規(guī)定的、不含重大融資成分(包括根據(jù)該章不考慮不超過(guò)一年的合同中融資成分的情況)的應(yīng)收款項(xiàng)和合同資產(chǎn),,應(yīng)當(dāng)始終按照整個(gè)存續(xù)期內(nèi)預(yù)期信用損失的金額計(jì)量其損失準(zhǔn)備(企業(yè)對(duì)這種簡(jiǎn)化處理沒(méi)有選擇權(quán)),。除此之外,準(zhǔn)則還允許企業(yè)作出會(huì)計(jì)政策選擇,,對(duì)包含重大融資成分的應(yīng)收款項(xiàng),、合同資產(chǎn)和租賃應(yīng)收款(可分別對(duì)應(yīng)收款項(xiàng)、合同資產(chǎn),、應(yīng)收租賃款作出不同的會(huì)計(jì)政策選擇),,始終按照相當(dāng)于整個(gè)存續(xù)期內(nèi)預(yù)期信用損失的金額計(jì)量其損失準(zhǔn)備。

(四)預(yù)期信用損失的計(jì)量

企業(yè)計(jì)量金融工具預(yù)期信用損失的方法應(yīng)當(dāng)反映下列各項(xiàng)要素:

1.通過(guò)評(píng)價(jià)一系列可能的結(jié)果而確定的無(wú)偏概率加權(quán)平均金額,。

2.貨幣時(shí)間價(jià)值,。

3.在資產(chǎn)負(fù)債表日無(wú)須付出不必要的額外成本或努力即可獲得的有關(guān)過(guò)去事項(xiàng)、當(dāng)前狀況以及未來(lái)經(jīng)濟(jì)狀況預(yù)測(cè)的合理且有依據(jù)的信息,。

企業(yè)應(yīng)當(dāng)按照下列方法確定有關(guān)金融工具的信用損失:

1.對(duì)于金融資產(chǎn),,信用損失應(yīng)為企業(yè)應(yīng)收取的合同現(xiàn)金流量與預(yù)期收取的現(xiàn)金流量之間差額的現(xiàn)值。

2.對(duì)于租賃應(yīng)收款項(xiàng),,信用損失應(yīng)為企業(yè)應(yīng)收取的合同現(xiàn)金流量與預(yù)期收取的現(xiàn)金流量之間差額的現(xiàn)值,。其中,用于確定預(yù)期信用損失的現(xiàn)金流量,,應(yīng)與按照《企業(yè)會(huì)計(jì)準(zhǔn)則第21號(hào)——租賃》用于計(jì)量租賃應(yīng)收款項(xiàng)的現(xiàn)金流量保持一致,。

3.對(duì)于未提用的貸款承諾,信用損失應(yīng)為在貸款承諾持有人提用相應(yīng)貸款的情況下,,企業(yè)應(yīng)收取的合同現(xiàn)金流量與預(yù)期收取的現(xiàn)金流量之間差額的現(xiàn)值,。企業(yè)對(duì)貸款承諾預(yù)期信用損失的估計(jì),應(yīng)當(dāng)與其對(duì)該貸款承諾提用情況的預(yù)期保持一致。

4.對(duì)于財(cái)務(wù)擔(dān)保合同,,信用損失應(yīng)為企業(yè)就該合同持有人發(fā)生的信用損失向其作出賠付的預(yù)計(jì)付款額,,減去企業(yè)預(yù)期向該合同持有人、債務(wù)人或任何其他方收取的金額之間差額的現(xiàn)值,。

5.對(duì)于資產(chǎn)負(fù)債表日已發(fā)生信用減值但并非購(gòu)買或源生已發(fā)生信用減值的金融資產(chǎn),,信用損失應(yīng)為該金融資產(chǎn)賬面余額與按原實(shí)際利率折現(xiàn)的估計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值之間的差額。

企業(yè)應(yīng)當(dāng)以概率加權(quán)平均為基礎(chǔ)對(duì)預(yù)期信用損失進(jìn)行計(jì)量,。企業(yè)對(duì)預(yù)期信用損失的計(jì)量應(yīng)當(dāng)反映發(fā)生信用損失的各種可能性,,但不必識(shí)別所有可能的情形。在計(jì)量預(yù)期信用損失時(shí),,企業(yè)需考慮的最長(zhǎng)期限為企業(yè)面臨信用風(fēng)險(xiǎn)的最長(zhǎng)合同期限(包括考慮續(xù)約選擇權(quán)),,而不是更長(zhǎng)期間,即使該期間與業(yè)務(wù)實(shí)踐相一致,。

(五)金融工具減值的賬務(wù)處理

1.減值準(zhǔn)備的計(jì)提和轉(zhuǎn)回

借:信用減值損失

貸:貸款損失準(zhǔn)備

債權(quán)投資減值準(zhǔn)備

壞賬準(zhǔn)備

合同資產(chǎn)減值準(zhǔn)備

租賃應(yīng)收款減值準(zhǔn)備

預(yù)計(jì)負(fù)債(用于貸款承諾及財(cái)務(wù)擔(dān)保合同)

其他綜合收益——信用減值準(zhǔn)備(其他債權(quán)投資)

轉(zhuǎn)回時(shí)作相反的會(huì)計(jì)分錄,。

【提示】對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(債務(wù)工具),企業(yè)應(yīng)當(dāng)在其他綜合收益中確認(rèn)其損失準(zhǔn)備,,并將減值損失或利得計(jì)入當(dāng)期損益,且不應(yīng)減少該金融資產(chǎn)在資產(chǎn)負(fù)債表中列示的賬面價(jià)值,。

2.已發(fā)生信用損失金融資產(chǎn)的核銷

企業(yè)實(shí)際發(fā)生信用損失,,認(rèn)定相關(guān)金融資產(chǎn)無(wú)法收回,經(jīng)批準(zhǔn)予以核銷的,,應(yīng)當(dāng)根據(jù)批準(zhǔn)的核銷金額,,借記“貸款損失準(zhǔn)備”等科目,貸記相應(yīng)的資產(chǎn)科目,,如“貸款”“應(yīng)收賬款”“合同資產(chǎn)”“應(yīng)收租賃款”等,。若核銷金額大于已計(jì)提的損失準(zhǔn)備,還應(yīng)按其差額借記“信用減值損失”科目,。

預(yù)期信用損失模型

【例題】2×20年12月15日,,甲公司按面值購(gòu)買了公允價(jià)值2 000萬(wàn)元的債券,這些債券以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益,。這些債券的合同期限為10年,,利率為5%,實(shí)際利率同為5%,。初始確認(rèn)時(shí),,該公司確認(rèn)該資產(chǎn)不是所購(gòu)買或源生的已發(fā)生信用減值的資產(chǎn)。2×20年12月31日(即首個(gè)報(bào)告日),,由于市場(chǎng)利率變化,,該債券的公允價(jià)值下降至1 900萬(wàn)元。該債券的惠譽(yù)評(píng)級(jí)為AA+,通過(guò)采用低信用風(fēng)險(xiǎn)簡(jiǎn)化操作,,甲公司確定信用風(fēng)險(xiǎn)自初始確認(rèn)后沒(méi)有顯著增加,,應(yīng)計(jì)量12個(gè)月預(yù)期信用損失。為了計(jì)算預(yù)期信用損失,,甲公司采用了AA+級(jí)中隱含的12個(gè)月違約率(假設(shè)為2%)和60%的違約損失率,,因此12個(gè)月預(yù)期信用損失為24萬(wàn)元。

要求:

(1)編制甲公司2×20年12月15日購(gòu)入債券投資的會(huì)計(jì)分錄,。

(2)編制甲公司2×20年12月31日確認(rèn)債券投資公允價(jià)值變動(dòng)及預(yù)期損失準(zhǔn)備的會(huì)計(jì)分錄,。

【答案】

(1)

借:其他債權(quán)投資——成本 2 000

貸:銀行存款 2 000

(2)

借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 100

貸:其他債權(quán)投資——公允價(jià)值變動(dòng) 100(2 000-1 900)

借:信用減值損失 24

貸:其他綜合收益——信用減值準(zhǔn)備 24

王老師

2021-05-20 11:07:29 6622人瀏覽

分錄為

借:信用減值損失--------期末轉(zhuǎn)到本年利潤(rùn),,減少了本年利潤(rùn),,減少了未分配利潤(rùn),減少了所有者權(quán)益

貸:其他綜合收益---------增加了所有者權(quán)益了

從這個(gè)分錄整體上看并沒(méi)有影響所有者權(quán)益總額,。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2025-06-04

-

2025-01-14

-

2025-01-07

-

2024-12-31

-

2020-08-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)