自制設(shè)備轉(zhuǎn)固定資產(chǎn)會計怎么處理

那如果是自制設(shè)備(自產(chǎn)自用)視同銷售的情況下,那庫存商品轉(zhuǎn)為固定資產(chǎn),。應(yīng)該是什么思路以及會計怎么處理,?

問題來源:

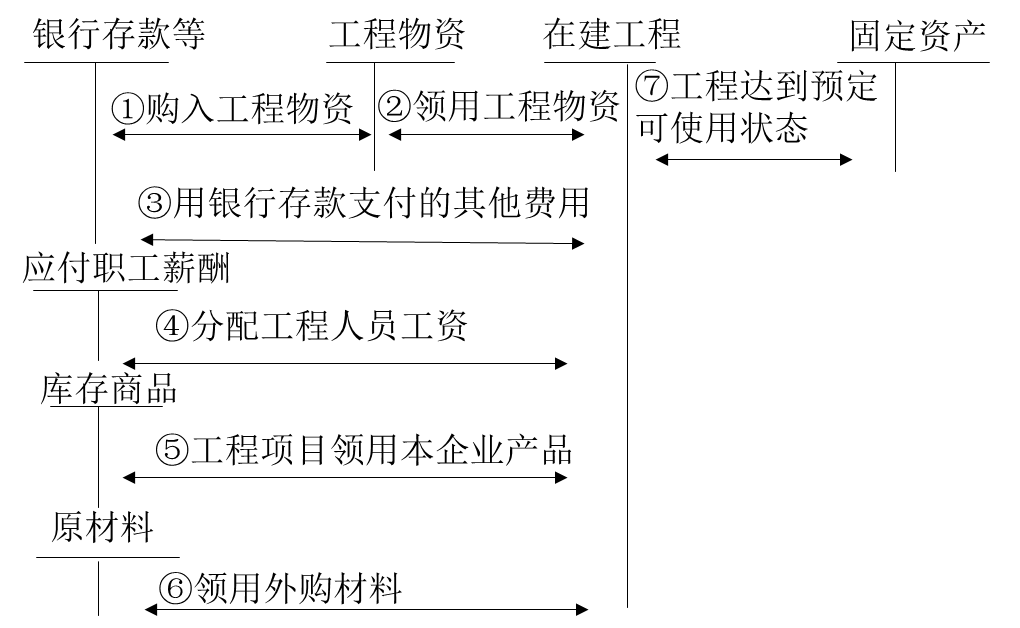

(二)自行建造固定資產(chǎn)

1.自營方式建造固定資產(chǎn)

企業(yè)如有以自營方式建造固定資產(chǎn),,其成本應(yīng)當(dāng)按照直接材料,、直接人工、直接機械施工費等計量,。

(1)企業(yè)為建造固定資產(chǎn)準(zhǔn)備的各種物資應(yīng)當(dāng)按照實際支付的買價,、運輸費、保險費等相關(guān)稅費作為實際成本,。用于生產(chǎn)設(shè)備的工程物資,,其進(jìn)項稅額可以抵扣。

(2)建設(shè)期間發(fā)生的工程物資盤虧,、報廢及毀損

|

盤虧,、報廢及毀損 |

盤盈 |

|

|

建設(shè)期間 |

借:在建工程(凈損失) 貸:工程物資 【提示】自然災(zāi)害原因?qū)е碌膬魮p失,,計入營業(yè)外支出。 |

借:工程物資 貸:在建工程(凈收益) |

|

工程完工后 |

借:營業(yè)外支出(凈損失) 貸:工程物資 |

借:工程物資 貸:營業(yè)外收入(凈收益) |

【真題?單選題】甲公司為增值稅一般納稅人,,2×17年5月開始建造辦公樓,。下列各項中,應(yīng)計入甲公司所建造辦公樓成本的是( ?。?。(2018年改編)

A.辦公樓建造期間發(fā)生的工程物資報廢凈損失(非自然災(zāi)害導(dǎo)致)

B.辦公樓開始建造前借入的專門借款發(fā)生的利息費用

C.為建造辦公樓購入的工程物資支付的增值稅進(jìn)項稅額

D.辦公樓達(dá)到預(yù)定可使用狀態(tài)后發(fā)生的相關(guān)費用

【答案】A

【解析】選項A,辦公樓建造期間發(fā)生的工程物資報廢凈損失(非自然災(zāi)害導(dǎo)致),,應(yīng)計入在建工程核算,。

呂老師

2020-11-13 16:50:43 6860人瀏覽

那如果是自制設(shè)備(自產(chǎn)自用)視同銷售的情況下,,那庫存商品轉(zhuǎn)為固定資產(chǎn),。應(yīng)該是什么思路以及會計怎么處理?

答:庫存商品用于固定資產(chǎn)的建設(shè),,不屬于視同銷售的情況,,按照成本領(lǐng)用就可以了。如果是自產(chǎn)的產(chǎn)品用于職工福利屬于視同銷售,。

相關(guān)答疑

-

2023-06-21

-

2022-04-28

-

2020-08-17

-

2020-05-22

-

2020-04-20

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號