抵損益為什么不考慮股利對應(yīng)的投資收益

年末第損益為什么投資收益是5560,?還有分紅的600*80%=480,這個是投資收益借方,不是應(yīng)該減掉嗎,?

問題來源:

2.甲公司2×18年發(fā)生如下交易或事項:

(1)1月1日,甲公司定向發(fā)行自身普通股股票2 000萬股(每股面值1元,,公允價值20元)取得乙公司80%的股權(quán),,能夠?qū)σ夜镜呢攧?wù)和經(jīng)營政策實施控制,股權(quán)登記手續(xù)于當(dāng)日辦理完畢,。甲公司為定向增發(fā)普通股股票發(fā)生手續(xù)費200萬元,。另發(fā)生與取得該股權(quán)投資相關(guān)的審計費用100萬元。

當(dāng)日,,乙公司可辨認(rèn)凈資產(chǎn)的賬面價值為30 000萬元,,其中:股本8 000萬元、資本公積7 000萬元,、盈余公積3 000萬元,、未分配利潤12 000萬元;乙公司可辨認(rèn)凈資產(chǎn)的公允價值為35 000萬元,。乙公司可辨認(rèn)凈資產(chǎn)公允價值與賬面價值的差額由以下兩項資產(chǎn)所致:①一批庫存商品,,成本為7 000萬元,未計提存貨跌價準(zhǔn)備,,公允價值為8 000萬元,;②一項管理用固定資產(chǎn),成本為10 000萬元,,累計折舊2 000萬元,,未計提減值準(zhǔn)備,,公允價值為12 000萬元。上述商品于2×18年12月31日前全部實現(xiàn)對外銷售,;上述固定資產(chǎn)預(yù)計自2×18年1月1日起剩余使用年限為10年,,預(yù)計凈殘值為0,采用年限平均法計提折舊,。

(2)3月1日,乙公司將其自行生產(chǎn)的成本為1 000萬元的存貨以2 000萬元的價格銷售給甲公司,,款項尚未收到,,甲公司取得后將其作為管理用固定資產(chǎn)并于當(dāng)月投入使用,采用年限平均法計提折舊,,預(yù)計尚可使用5年,,預(yù)計凈殘值為0。至當(dāng)年年末該項固定資產(chǎn)尚未發(fā)生減值,。(逆流交易)

(3)7月1日,,甲公司將一棟辦公樓出租給乙公司,年租金為100萬元,,租賃期為2年,。甲公司采用公允價值模式對投資性房地產(chǎn)進行后續(xù)計量,該辦公樓在租賃期開始日的公允價值為5 000萬元,,2×18年12月31日的公允價值為6 000萬元,。該辦公樓于2×16年12月31日購入,其成本為4 500萬元,,預(yù)計使用年限為5年,,無殘值。(順流交易)

(4)2×18年12月31日,,乙公司應(yīng)收賬款的賬面余額為2 000萬元,,計提壞賬準(zhǔn)備300萬元,該應(yīng)收賬款系乙公司3月銷售商品形成,。

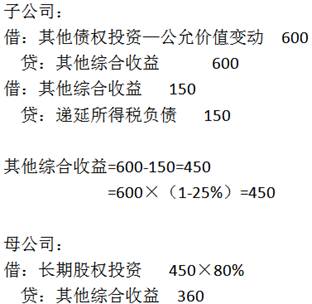

(5)2×18年乙公司實現(xiàn)的凈利潤為8 000萬元,,提取盈余公積800萬元,因持有的以公允價值計量且其變動計入其他綜合收益的債務(wù)工具的金融資產(chǎn)公允價值上升600萬元,。當(dāng)年乙公司向股東分配現(xiàn)金股利600萬元,,其中甲公司分得的現(xiàn)金股利480萬元。

(6)其他資料:

①2×18年1月1日前,,甲公司與乙公司不存在關(guān)聯(lián)方關(guān)系,。

②甲公司與乙公司均以公歷年度作為會計年度,采用相同的會計政策,。

③甲公司與乙公司適用的所得稅稅率均為25%,,不考慮其他相關(guān)稅費,。

④甲公司與乙公司均按當(dāng)年實現(xiàn)凈利潤的10%計提法定盈余公積,不提取任意盈余公積,。

要求:

(1)計算甲公司取得乙公司80%股權(quán)的初始投資成本,,并編制相關(guān)會計分錄。

(2)計算甲公司在編制購買日合并財務(wù)報表時因購買乙公司的股權(quán)應(yīng)確認(rèn)的商譽,。

(3)編制購買日合并財務(wù)報表相應(yīng)調(diào)整與抵銷分錄,。

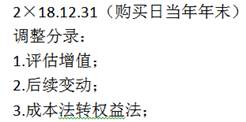

(4)編制2×18年12月31日合并乙公司財務(wù)報表時相應(yīng)調(diào)整分錄。

(5)編制甲公司2×18年12月31日合并乙公司財務(wù)報表相關(guān)的抵銷分錄(不要求編制與合并現(xiàn)金流量表相關(guān)的抵銷分錄),。

【解析】

(1)甲公司取得乙公司80%股權(quán)的初始投資成本=2 000×20= 40 000(萬元),。

借:長期股權(quán)投資 40 000

貸:股本 2 000

資本公積——股本溢價 38 000

借:資本公積——股本溢價 200

管理費用 100

貸:銀行存款 300

(2)商譽=40 000-(35 000-5 000×25%)×80%=13 000(萬元)。

(3)

借:存貨 1 000

固定資產(chǎn) 4 000

貸:資本公積 5 000

借:資本公積 1 250

貸:遞延所得稅負(fù)債 1 250

借:股本 8 000

資本公積 10 750【7 000+(5 000-1 250)】

盈余公積 3 000

未分配利潤 12 000

商譽 13 000

貸:長期股權(quán)投資 40 000

少數(shù)股東權(quán)益 6 750

(4)①對購買日評估增值的調(diào)整

【手寫板】

借:存貨 1 000

固定資產(chǎn) 4 000

貸:資本公積 5 000

借:資本公積 1 250

貸:遞延所得稅負(fù)債 1 250

借:營業(yè)成本 1 000

貸:存貨 1 000

借:管理費用 400(4 000/10)

貸:固定資產(chǎn) 400

借:遞延所得稅負(fù)債 350【(1 000+400)×25%】

貸:所得稅費用 350

②將成本法調(diào)整為權(quán)益法

調(diào)整后的凈利潤=8 000-1 000-4 000/10+350=6 950(萬元),。

借:長期股權(quán)投資 5 560(6 950×80%)

貸:投資收益 5 560

借:投資收益 480(600×80%)

貸:長期股權(quán)投資 480

借:長期股權(quán)投資 360

貸:其他綜合收益 360[600×(1-25%)×80%]

【手寫板】

(5)

借:營業(yè)收入 2 000

貸:營業(yè)成本 1 000

固定資產(chǎn)——原價 1 000

借:固定資產(chǎn)——累計折舊 150

貸:管理費用 150(1 000/5×9/12)

借:遞延所得稅資產(chǎn) 212.5

貸:所得稅費用 212.5[(1 000-150)×25%]

借:少數(shù)股東權(quán)益 127.5[(1 000-150-212.5)×20%]

貸:少數(shù)股東損益 127.5

【手寫板】

借:固定資產(chǎn)——原價 4 500

其他綜合收益 1 850

貸:投資性房地產(chǎn) 5 000

固定資產(chǎn)——累計折舊 1 350(4 500/5×1.5)

借:遞延所得稅負(fù)債 462.5(1 850×25%)

貸:其他綜合收益 462.5

借:公允價值變動收益 1 000

貸:投資性房地產(chǎn) 1 000

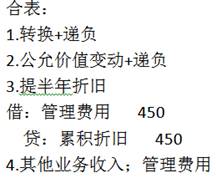

借:管理費用 450(4 500/5×6/12)

貸:固定資產(chǎn)——累計折舊 450

借:遞延所得稅負(fù)債 362.5【(1 000+450)×25%】

貸:所得稅費用 362.5

借:營業(yè)收入 50

貸:管理費用 50

借:應(yīng)付賬款 2 000

貸:應(yīng)收賬款 2 000

借:應(yīng)收賬款——壞賬準(zhǔn)備 300

貸:信用減值損失 300

借:所得稅費用 75

貸:遞延所得稅資產(chǎn) 75

借:少數(shù)股東損益 45【(300-75) ×20%】

貸:少數(shù)股東權(quán)益 45

借:股本 8 000

資本公積 10 750(7 000+5 000-1 250)

盈余公積 3 800(3 000+800)

未分配利潤 17 550

?。?span>12 000+8 000-1 000-4 000/10+350-800-600)

其他綜合收益 450(600×75%)

商譽 13 000

貸:長期股權(quán)投資 45 440(40 000+5 560-480+360)

少數(shù)股東權(quán)益 8 110

借:投資收益 5 560

少數(shù)股東損益 1 390

[(8 000-1 000-4 000/10+350)×20%]

年初未分配利潤 12 000

貸:提取盈余公積 800

對所有者的分配 600

年末未分配利潤 17 550

魯老師

2020-10-10 17:36:52 3075人瀏覽

分紅的600*80%=480

個別報表是

借 應(yīng)收股利

貸 投資收益

合并報表

借 投資收益

貸 長期股權(quán)投資

投資收益這樣再合并報表當(dāng)中與個別報表抵銷掉了,,所以后面不需要再去抵銷了

祝您學(xué)習(xí)愉快,!相關(guān)答疑

-

2024-05-12

-

2020-10-10

-

2020-10-06

-

2020-09-22

-

2020-09-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號