模考班趙小彬解答:如何考慮內(nèi)部交易和評(píng)估增值,?

盈余公積1100為何不用調(diào)整后(考慮評(píng)估增值后的)的凈利潤(rùn)算?

年末未分配利潤(rùn) ,、跟合并報(bào)表調(diào)整長(zhǎng)投的損益調(diào)整。都考慮評(píng)估增值,、都不考慮內(nèi)部交易?

提取盈余公積1100為何不用調(diào)整后(考慮評(píng)估增值后的)的凈利潤(rùn)算10%,?

投資收益、少數(shù)股東損益,、年末未分配利潤(rùn)都是考慮調(diào)整評(píng)估增值后的凈利潤(rùn)計(jì)算?

為何都不考慮內(nèi)部交易的利潤(rùn)調(diào)整,?

問(wèn)題來(lái)源:

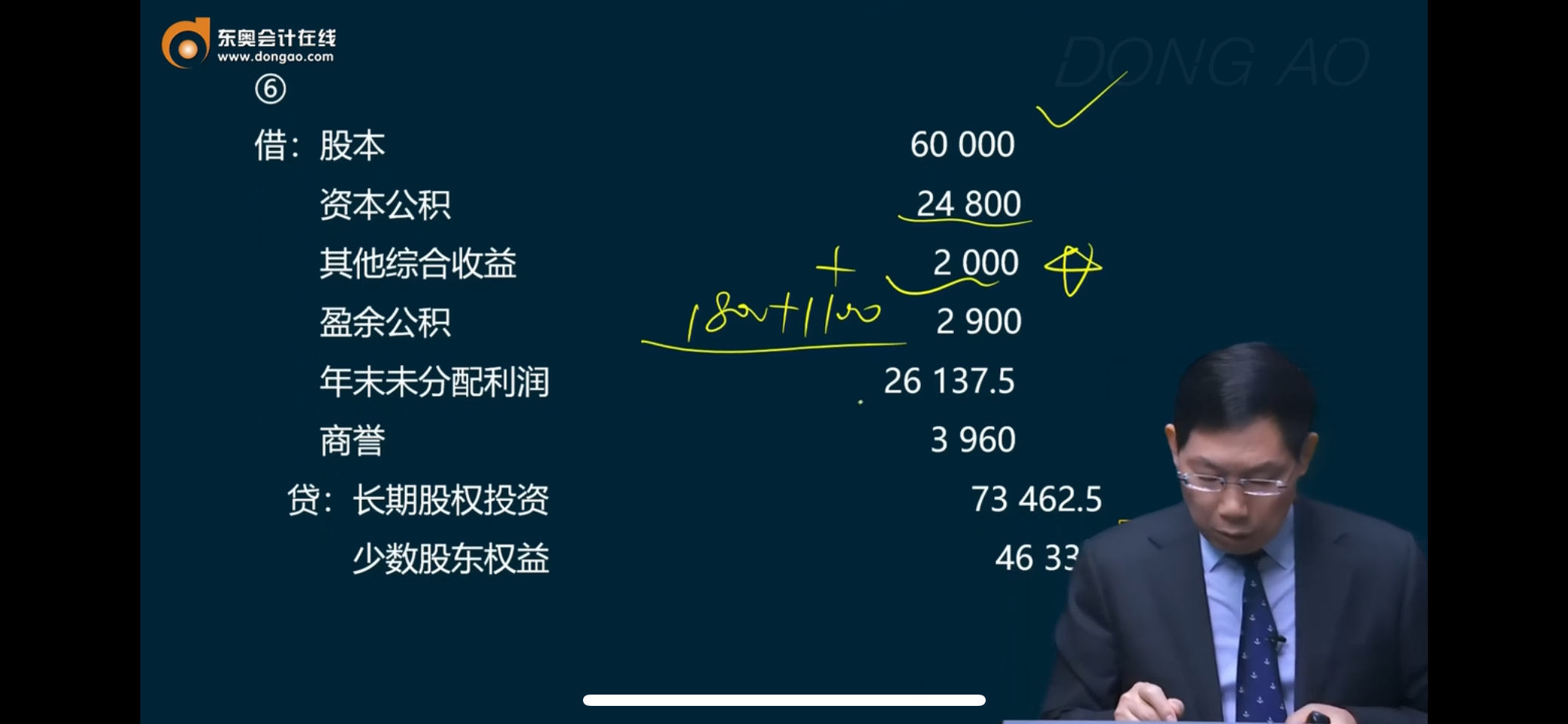

【答案】(6)

邵老師

2024-08-22 13:31:57 693人瀏覽

1.提取盈余公積1100為何不用調(diào)整后(考慮評(píng)估增值后的)的凈利潤(rùn)算10%,?

【答】盈余公積是在個(gè)表上計(jì)提的,所以計(jì)提的盈余公積應(yīng)當(dāng)是以個(gè)表賬面凈利潤(rùn)為基礎(chǔ)計(jì)算的,,不用合表調(diào)整后的凈利潤(rùn)計(jì)算,。

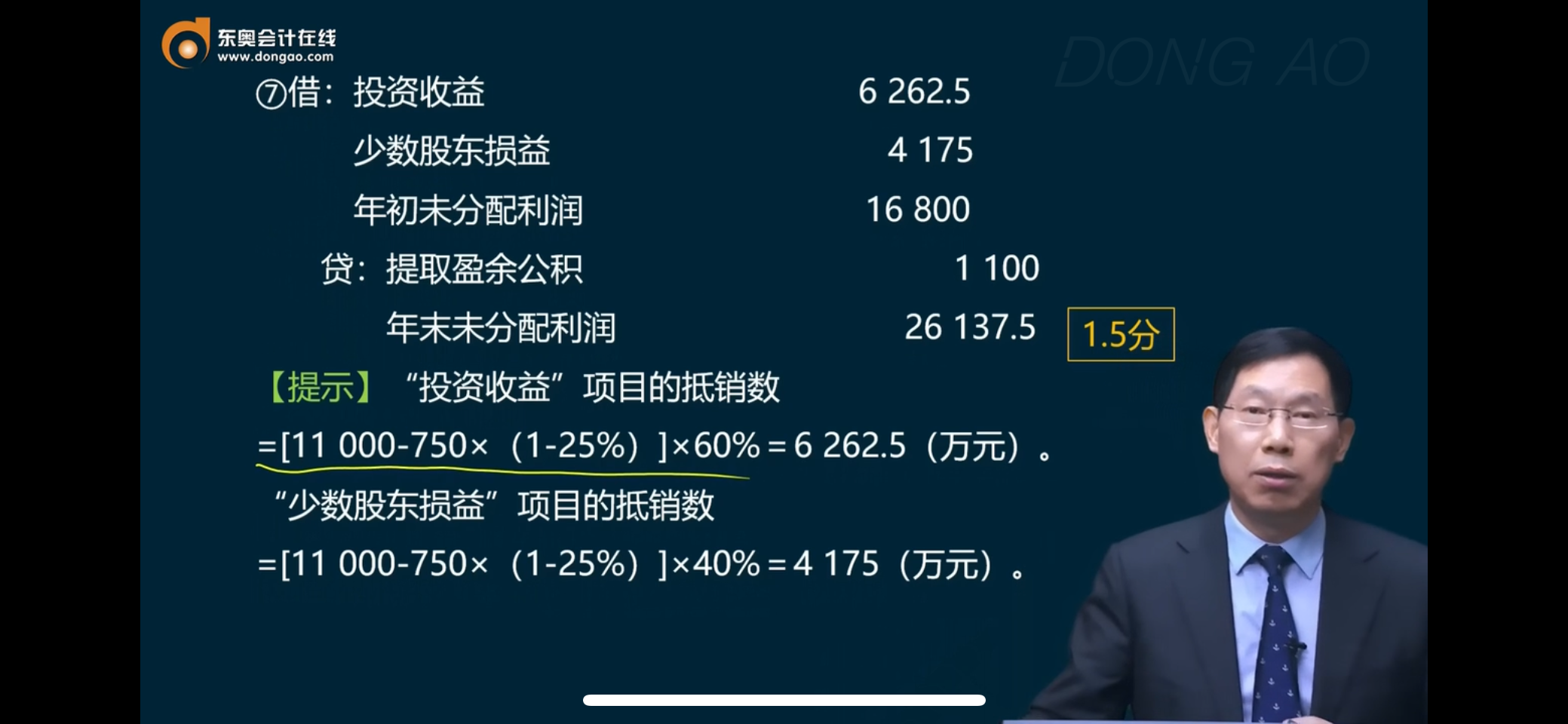

2.投資收益,、少數(shù)股東損益,、年末未分配利潤(rùn)都是考慮調(diào)整評(píng)估增值后的凈利潤(rùn)計(jì)算?

為何都不考慮內(nèi)部交易的利潤(rùn)調(diào)整,?

【答】①順流交易是母公司虛增利潤(rùn),所以不用調(diào)整子公司的凈利潤(rùn),;

②逆流交易中,,合并報(bào)表中對(duì)于內(nèi)部逆流交易有兩種思路,,一是直接在凈利潤(rùn)中調(diào)整逆流交易未實(shí)現(xiàn)損益;二是在凈利潤(rùn)中先不調(diào)整,,最后在編制內(nèi)部逆流交易抵銷分錄時(shí),,通過(guò)“借記少數(shù)股東權(quán)益,,貸記少數(shù)股東損益”這個(gè)分錄調(diào)整逆流未實(shí)現(xiàn)損益對(duì)少數(shù)股東的影響。因?yàn)榘礄?quán)益法計(jì)算的投資收益和長(zhǎng)投,,最終也是要通過(guò)抵損益和抵權(quán)益被抵銷,抵權(quán)益和抵損益分錄綜合考慮,,年末未分配利潤(rùn)也被抵銷,,所以在主觀題中,就都按照第二種思路來(lái)做,,這種方法計(jì)算簡(jiǎn)單,在前面的步驟不容易出錯(cuò),。

考試時(shí)建議按照第二種做法來(lái)做,,也就是說(shuō),,計(jì)算子公司調(diào)整后的凈利潤(rùn)不考慮內(nèi)部交易。

【提示】做主觀題時(shí),,無(wú)論題目中是否要求寫內(nèi)部交易的調(diào)整抵銷分錄,,由于整體完整業(yè)務(wù)處理會(huì)有后續(xù)抵銷內(nèi)部交易的步驟按權(quán)益法調(diào)整長(zhǎng)期股權(quán)投資計(jì)算投資收益時(shí),均可以不考慮內(nèi)部交易,;但是如果是客觀題,,要求計(jì)算調(diào)整的凈利潤(rùn)金額,,是合并報(bào)表調(diào)整的最終結(jié)果,所以在對(duì)子公司凈利潤(rùn)進(jìn)行調(diào)整時(shí),,既要考慮評(píng)估增值,,又要考慮內(nèi)部逆流交易調(diào)整,。

相關(guān)答疑

-

2022-07-14

-

2020-11-22

-

2020-10-16

-

2020-10-08

-

2020-09-24

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷,采取了類似于海量的廣告宣傳,、代金券、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ?。?。

- 單選題 戰(zhàn)略管理必須及時(shí)了解,、研究和應(yīng)對(duì)變化的情況,,所體現(xiàn)的是( ?。?/a>

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),,對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上,。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)