老師,,預(yù)計(jì)負(fù)債對(duì)應(yīng)的科目為什么是沖營(yíng)業(yè)外支出,?

老師,,借:預(yù)計(jì)負(fù)債 貸:營(yíng)業(yè)外支出,,這里不太明白,,個(gè)表和合表是怎么處理的,,麻煩解釋一下,,謝謝

問(wèn)題來(lái)源:

【補(bǔ)充例題?綜合題】(考慮遞延所得稅)

甲公司于2016年1月1日,,支付價(jià)款40 000萬(wàn)元購(gòu)買丙公司80%的股權(quán),,并于當(dāng)日能夠控制丙公司(甲公司與丙公司不存在任何關(guān)聯(lián)方關(guān)系),已知丙公司于2016年1月1日可辨認(rèn)凈資產(chǎn)的賬面價(jià)值(不含遞延所得稅資產(chǎn)和遞延所得稅負(fù)債)為35 000元,,其中股本12 000萬(wàn)元,,資本公積20 000萬(wàn)元,,其他綜合收益2 000萬(wàn)元,盈余公積200萬(wàn)元,,未分配利潤(rùn)為800萬(wàn)元,;其中賬面價(jià)值與公允價(jià)值存在差異的有以下三項(xiàng):

|

項(xiàng)目 |

賬面價(jià)值 |

公允價(jià)值 |

評(píng)估增值 |

評(píng)估減值 |

|

應(yīng)收賬款 |

3 800 |

3 600 |

200 |

|

|

無(wú)形資產(chǎn) |

8 000 |

9 000 |

1 000 |

|

|

或有事項(xiàng) |

0 |

100 |

100 |

其中:

丙公司無(wú)形資產(chǎn)未來(lái)仍可使用10年,預(yù)計(jì)凈殘值為零,,采用直線法攤銷,,丙公司的無(wú)形資產(chǎn)作為管理使用,無(wú)形資產(chǎn)的攤銷年限,、攤銷方法,、預(yù)計(jì)凈殘值均與稅法規(guī)定一致。

至2016年年末,,應(yīng)收賬款按購(gòu)買日評(píng)估確認(rèn)的金額收回,,評(píng)估確認(rèn)的壞賬已核銷;上述或有負(fù)債為丙公司因產(chǎn)品質(zhì)量糾紛引起的訴訟而形成的,,因購(gòu)買日丙公司未滿足預(yù)期負(fù)債確認(rèn)條件而未予確認(rèn),,年末丙公司敗訴,并支付賠償款100萬(wàn)元,。

假設(shè)上述資產(chǎn)和負(fù)債的公允價(jià)值與計(jì)稅基礎(chǔ)之間形成的暫時(shí)性差異,均符合確認(rèn)遞延所得稅資產(chǎn)或遞延所得稅負(fù)債的條件,,不考慮其他相關(guān)稅費(fèi)的影響,,甲公司和丙公司適用的所得稅稅率均為25%。

2016年和2017年丙公司其他資料如下:

單位:萬(wàn)元

|

2016年 |

2017年 |

|

|

賬面凈利潤(rùn) |

3 000 |

3 500 |

|

提取盈余公積 |

300 |

350 |

|

宣告分派現(xiàn)金股利 |

1 000 |

1 200 |

|

其他綜合收益的變動(dòng)數(shù)額(因投資性房地產(chǎn)轉(zhuǎn)換產(chǎn)生) |

100 |

-80 |

此外,,2017年丙公司發(fā)行了一項(xiàng)無(wú)固定還款期限,、可自主決定是否支付股利的不可累積優(yōu)先股,丙公司確認(rèn)為其他權(quán)益工具,,金額為1 000萬(wàn)元,,當(dāng)年已宣告但尚未發(fā)放的不可累積優(yōu)先股現(xiàn)金股利為100萬(wàn)元,。

要求1:

編制購(gòu)買日甲公司個(gè)別財(cái)務(wù)報(bào)表及合并財(cái)務(wù)報(bào)表的相關(guān)分錄;

【答案】

1.甲公司購(gòu)買日個(gè)別財(cái)務(wù)報(bào)表的相關(guān)分錄:

借:長(zhǎng)期股權(quán)投資 40 000

貸:銀行存款 40 000

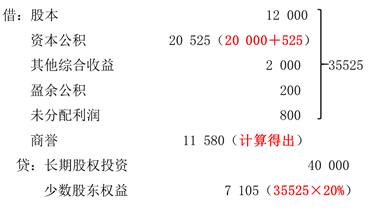

2.子公司(丙公司)可辨認(rèn)凈資產(chǎn)的公允價(jià)值(考慮遞延所得稅后)

=35 000(賬面數(shù))-200×(1-25%)+1 000×(1-25%)-100×(1-25%)

=35 000-150+750-75

=35 525(萬(wàn)元)

3.甲公司合并財(cái)務(wù)報(bào)表應(yīng)確認(rèn)的商譽(yù)

=40 000-35 525×80%

=11 580(萬(wàn)元)

4.購(gòu)買日甲公司合并財(cái)務(wù)報(bào)表的相關(guān)分錄

借:無(wú)形資產(chǎn) 1 000

遞延所得稅資產(chǎn) 75[(200+100)×25%]

貸:遞延所得稅負(fù)債 250(1 000×25%)

應(yīng)收賬款 200

預(yù)計(jì)負(fù)債 100

資本公積 525

5.抵權(quán)益

|

2016年(第1年年末) |

2017年(第2年年末) |

|

① 調(diào)整子公司的評(píng)估增值或評(píng)估減值 借:無(wú)形資產(chǎn) 1 000 遞延所得稅資產(chǎn) 75 [(200+100)×25%] 貸:遞延所得稅負(fù)債 250 (1 000×25%) 應(yīng)收賬款 200 預(yù)計(jì)負(fù)債 100 資本公積 525 |

① 調(diào)整子公司的評(píng)估增值或評(píng)估減值 借:無(wú)形資產(chǎn) 1 000 遞延所得稅資產(chǎn) 75 [(200+100)×25%] 貸:遞延所得稅負(fù)債 250 ?。?span>1 000×25%) 年初未分配利潤(rùn) 200 年初未分配利潤(rùn) 100 資本公積 525 |

|

②因使用,、償付或銷售實(shí)現(xiàn)其公允價(jià)值要進(jìn)行相關(guān)的調(diào)整 A.預(yù)計(jì)負(fù)債 借:預(yù)計(jì)負(fù)債 100 貸:營(yíng)業(yè)外支出 100 借:所得稅費(fèi)用 25(100×25%) 貸:遞延所得稅資產(chǎn) 25 B.無(wú)形資產(chǎn)的評(píng)估增值補(bǔ)提的攤銷 借:管理費(fèi)用 100(1 000 ÷10) 貸:無(wú)形資產(chǎn)——累計(jì)攤銷 100 借:遞延所得稅負(fù)債25(100×25%) 貸:所得稅費(fèi)用 25 |

②因使用,、償付或銷售實(shí)現(xiàn)其公允價(jià)值要進(jìn)行相關(guān)的調(diào)整 A.預(yù)計(jì)負(fù)債 借:年初未分配利潤(rùn) 100 貸:年初未分配利潤(rùn) 100 借:年初未分配利潤(rùn) 25 (100×25%) 貸:遞延所得稅資產(chǎn) 25 B.無(wú)形資產(chǎn)的評(píng)估增值補(bǔ)提的攤銷 借:年初未分配利潤(rùn) 100 (1 000÷10) 貸:無(wú)形資產(chǎn)——累計(jì)攤銷 100 借:遞延所得稅負(fù)債 25 (100×25%) 貸:年初未分配利潤(rùn) 25 |

|

C.應(yīng)收賬款評(píng)估確認(rèn)的壞賬已經(jīng)核銷 借:應(yīng)收賬款——壞賬準(zhǔn)備 200 貸:信用減值損失 200 借:所得稅費(fèi)用 50(200×25%) 貸:遞延所得稅資產(chǎn) 50 |

C.應(yīng)收賬款評(píng)估確認(rèn)的壞賬已經(jīng)核銷 借:年初未分配利潤(rùn) 200 貸:年初未分配利潤(rùn) 200 借:年初未分配利潤(rùn) 50 (200×25%) 貸:遞延所得稅資產(chǎn) 50 |

|

|

D.無(wú)形資產(chǎn)的評(píng)估增值補(bǔ)提的攤銷 借:管理費(fèi)用 100(1 000÷10) 貸:無(wú)形資產(chǎn)——累計(jì)攤銷 100 借:遞延所得稅負(fù)債 25 (100×25%) 貸:所得稅費(fèi)用 25 |

|

③計(jì)算調(diào)整后的凈利潤(rùn)(評(píng)估增值或評(píng)估減值引起的) 丙公司調(diào)整后本年凈利潤(rùn) =3 000(給定)+(100-25)-(100-25)+(200-50) =3 150(萬(wàn)元) |

③計(jì)算調(diào)整后的凈利潤(rùn)(評(píng)估增值或評(píng)估減值引起的) 丙公司調(diào)整后本年凈利潤(rùn) =3 500(給定)-(100-25)(無(wú)形資產(chǎn))-100(不可累積優(yōu)先股股利) =3 325(萬(wàn)元) |

|

④調(diào)整后的本年末未分配利潤(rùn) =年初未分配利潤(rùn)(購(gòu)買日)+調(diào)整后的凈利潤(rùn)-提取盈余公積-分配股利 =800(年初)+3 150(調(diào)整后凈利潤(rùn))-300(提取盈余公積)-1 000(分派股利) =2 650(萬(wàn)元) |

④調(diào)整后的本年末未分配利潤(rùn) =年初未分配利潤(rùn)(調(diào)整后)+調(diào)整后的凈利潤(rùn)-提取盈余公積-分配股利 =2 650(年初)+3 325(調(diào)整后凈利潤(rùn))-350(提取盈余公積)-1 200(分派股利) =4 425(萬(wàn)元) |

|

⑤將長(zhǎng)期股權(quán)投資成本法調(diào)整為權(quán)益法 A.調(diào)整后的凈利潤(rùn)3 150萬(wàn)元 借:長(zhǎng)期股權(quán)投資 2 520 (3 150×80%) 貸:投資收益 2 520 B.宣告股利 1 000萬(wàn)元 借:投資收益 800(1 000×80%) 貸:長(zhǎng)期股權(quán)投資 800 C.其他綜合收益100萬(wàn)元 借:長(zhǎng)期股權(quán)投資 80(100×80%) 貸:其他綜合收益 80 |

⑤將長(zhǎng)期股權(quán)投資成本法調(diào)整為權(quán)益法 A.調(diào)整后的凈利潤(rùn)3 150萬(wàn)元 借:長(zhǎng)期股權(quán)投資 2 520 (3 150×80%) 貸:年初未分配利潤(rùn) 2 520 B.宣告股利1 000萬(wàn)元 借:年初未分配利潤(rùn) 800 (1 000×80%) 貸:長(zhǎng)期股權(quán)投資 800 C.其他綜合收益100萬(wàn)元 借:長(zhǎng)期股權(quán)投資 80(100×80%) 貸:其他綜合收益 80 |

|

|

確認(rèn)本年的變動(dòng)額(★★★) D.調(diào)整后的凈利潤(rùn)3 325萬(wàn)元 借:長(zhǎng)期股權(quán)投資 2 660 (3 325×80%) 貸:投資收益 2 660 E.宣告股利1 200萬(wàn)元 借:投資收益 960(1 200×80%) 貸:長(zhǎng)期股權(quán)投資 960 F.其他綜合收益-80萬(wàn)元 借:其他綜合收益 64 貸:長(zhǎng)期股權(quán)投資 64(80×80%) |

|

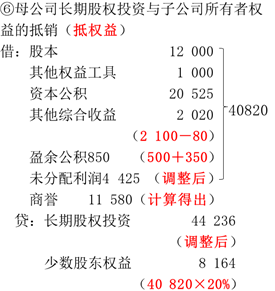

調(diào)整后的長(zhǎng)期股權(quán)投資 =40 000+2 520-800+80 =41 800(萬(wàn)元) |

G.其他權(quán)益變動(dòng)1 000萬(wàn)元(不可累積優(yōu)先股) 借:長(zhǎng)期股權(quán)投資 800(1 000×80%) 貸:資本公積 800 調(diào)整后的長(zhǎng)期股權(quán)投資 =41 800(上年)+2 660-960-64+800 =44 236(萬(wàn)元) |

|

|

|

|

⑦母公司投資收益與子公司利潤(rùn)分配等項(xiàng)目的抵銷(抵損益) 借:投資收益 2 520 (3150×80%) 少數(shù)股東損益 630 (3 150×20%) 年初未分配利潤(rùn) 800(已知) 貸:提取盈余公積 300 對(duì)所有者(或股東)的分配 1 000 年末未分配利潤(rùn) 2 650 (調(diào)整后的金額) |

⑦母公司投資收益與子公司利潤(rùn)分配等項(xiàng)目的抵銷(抵損益) 借:投資收益 2 660 (3 325×80%) 少數(shù)股東損益 665 (3 325×20%) 年初未分配利潤(rùn) 2 650(已知) 貸:提取盈余公積 350 對(duì)所有者(或股東)的分配 1 200 年末未分配利潤(rùn) 4 425 ?。?b>調(diào)整后的金額) |

|

⑧應(yīng)收股利與應(yīng)付股利的抵銷 借:其他應(yīng)付款——應(yīng)付股利800 (1 000×80%) 貸:其他應(yīng)收款——應(yīng)收股利800 |

⑧應(yīng)收股利與應(yīng)付股利的抵銷 借:其他應(yīng)付款——應(yīng)付股利 960 (1 200×80%) 貸:其他應(yīng)收款——應(yīng)收股利 960 |

魯老師

2019-08-20 17:32:23 7148人瀏覽

合并報(bào)表先做一個(gè)評(píng)估

借:資本公積 100

貸:預(yù)計(jì)負(fù)債100

然后實(shí)際發(fā)生了,;

個(gè)別報(bào)表

借:營(yíng)業(yè)外支出 100

貸:銀行存款 100

合并報(bào)結(jié)果是

借:預(yù)計(jì)負(fù)債 100

貸:銀行存款 100

在合并報(bào)表調(diào)整

借:預(yù)計(jì)負(fù)債 100

貸:營(yíng)業(yè)外支出 100

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2024-10-06

-

2024-08-22

-

2024-08-22

您可能感興趣的CPA試題

- 多選題 在審計(jì)報(bào)告中增加強(qiáng)調(diào)事項(xiàng)段,強(qiáng)調(diào)事項(xiàng)段不能代替的情形有( ?。?。

- 多選題 以下有關(guān)比較信息的說(shuō)法中,正確的有( ?。?。

- 多選題 如果上期財(cái)務(wù)報(bào)表已由前任注冊(cè)會(huì)計(jì)師審計(jì),,除非前任注冊(cè)會(huì)計(jì)師對(duì)上期財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告與財(cái)務(wù)報(bào)表一同對(duì)外提供,注冊(cè)會(huì)計(jì)師除對(duì)本期財(cái)務(wù)報(bào)表發(fā)表意見(jiàn)外,,還應(yīng)當(dāng)在其他事項(xiàng)段中說(shuō)明( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)