改名 -原理 教材10-1

改名 -原理 教材10-1

老師好,! 這里老師說的第三年沒有滿足市場(chǎng)條件,也要將資本公積-其他資本公積改名 成資本公積-股本溢價(jià),。為什 么,?能具體再解釋一下嗎?謝謝

么,?能具體再解釋一下嗎?謝謝

問題來源:

例10-1

同時(shí)作為協(xié)議的補(bǔ)充,,公司把全體管理層成員的年薪提高了50 000元,但公司將這部分年薪按月存入公司專門建立的內(nèi)部基金,,3年后,,管理層成員可用屬于其個(gè)人的部分抵減未來行權(quán)時(shí)支付的購買股票款項(xiàng)。如果管理層成員決定退出這項(xiàng)基金,,可隨時(shí)全額提取,。

A公司以期權(quán)定價(jià)模型估計(jì)授予的此項(xiàng)期權(quán)在授予日的公允價(jià)值為6 000 000元,。

在授予日,A公司估計(jì)3年內(nèi)管理層離職的比例為10%,;第二年年末,,A公司調(diào)整其估計(jì)離職率為5%;到第三年年末,,公司實(shí)際離職率為6%,。

在第一年中,公司股價(jià)提高了10.5%,,第二年提高了11%,,第三年提高了6%。公司在第一年年末,、第二年年末均預(yù)計(jì)下年能實(shí)現(xiàn)當(dāng)年股價(jià)增長(zhǎng)10%以上的目標(biāo),。

要求:

A公司應(yīng)如何處理?

【答案】如果不同時(shí)滿足服務(wù)3年和公司股價(jià)年增長(zhǎng)10%以上的要求,管理層成員就無權(quán)行使其股票期權(quán),,因此兩者都屬于可行權(quán)條件,,其中服務(wù)滿3年是一項(xiàng)服務(wù)期限條件,10%的股價(jià)增長(zhǎng)要求是一項(xiàng)市場(chǎng)條件,。雖然公司要求管理層成員將部分薪金存入統(tǒng)一賬戶保管,,但不影響其可行權(quán),因此統(tǒng)一賬戶條款是非可行權(quán)條件,。

第一年末確認(rèn)的服務(wù)費(fèi)用為:6 000 000×1/3×(1-10%)=1 800 000(元)

第二年末累計(jì)確認(rèn)的服務(wù)費(fèi)用為:6 000 000×2/3×(1-5%)=3 800 000(元)

由此,,第二年應(yīng)確認(rèn)的費(fèi)用為:3 800 000-1 800 000=2 000 000(元)

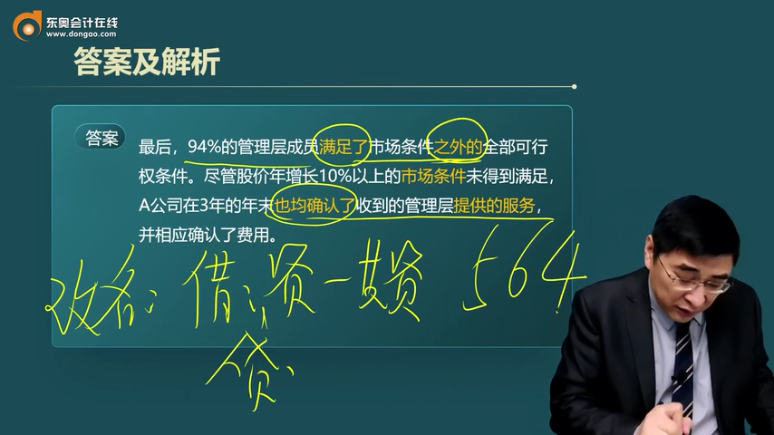

第三年末累計(jì)應(yīng)確認(rèn)的服務(wù)費(fèi)用為:6 000 000×(1-6%)=5 640 000(元)

第三年應(yīng)確認(rèn)的費(fèi)用為:5 640 000-3 800 000=1 840 000(元)

最后,94%的管理層成員滿足了市場(chǎng)條件之外的全部可行權(quán)條件,。盡管股價(jià)年增長(zhǎng)10%以上的市場(chǎng)條件未得到滿足,,A公司在3年的年末也均確認(rèn)了收到的管理層提供的服務(wù),并相應(yīng)確認(rèn)了費(fèi)用,。

查看完整問題

劉老師

2024-04-26 16:38:30 245人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

在這個(gè)例子中,盡管第三年的股價(jià)增長(zhǎng)沒有達(dá)到10%,,但A公司還是在每年的年末確認(rèn)了管理層提供的服務(wù),,并相應(yīng)確認(rèn)了費(fèi)用。

最終不行權(quán),,市場(chǎng)條件 不應(yīng)費(fèi)用計(jì)算,, 這樣不調(diào)整管理費(fèi)用金額, 其他資本公積事項(xiàng)結(jié)束,,結(jié)轉(zhuǎn)股本溢價(jià)做企業(yè)資本積累核算,。

有幫助(2)

答案有問題,?

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2024-03-19

-

2024-01-09

-

2023-05-19

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)