權(quán)益法內(nèi)部交易下的合并報表

權(quán)益法逆流交易

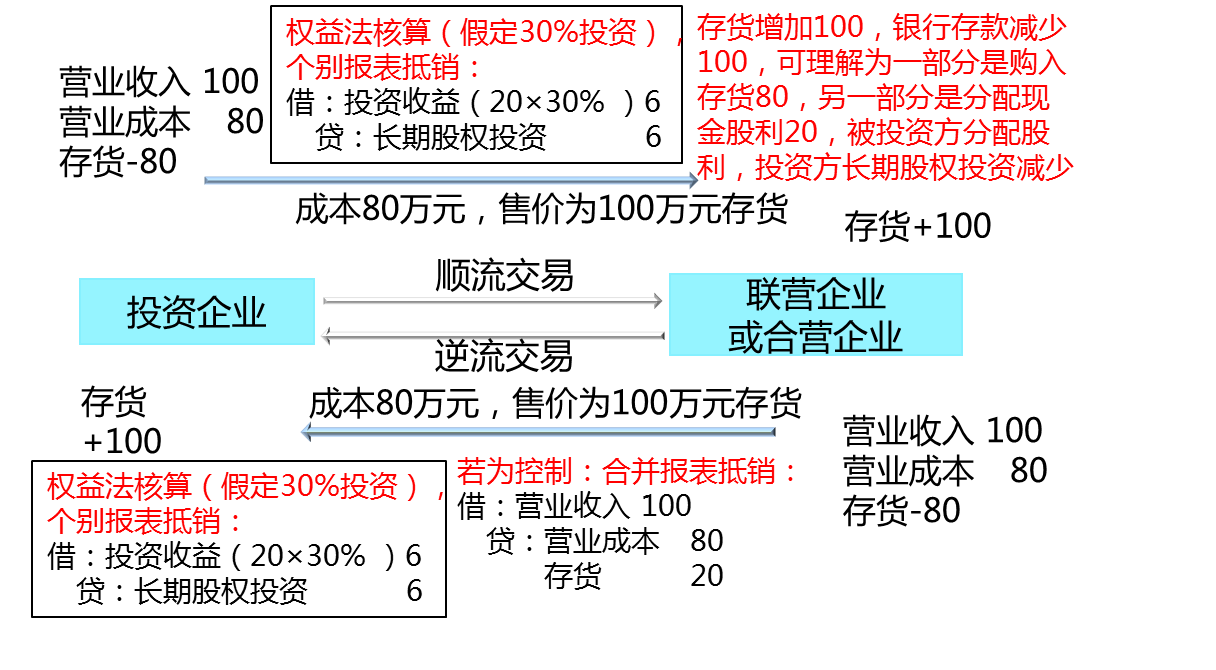

以存貨為例 | 個別報表處理(售價高于取得時成本) | 合并報表最終結(jié)果 | 合并報表在個別報表基礎(chǔ)上的調(diào)整處理 |

逆流交易 | 借:投資收益 貸:長期股權(quán)投資 | 借:投資收益 貸:存貨 | 借:長期股權(quán)投資 貸:存貨 |

請問:

1.合并報表的最終結(jié)果里,,為什么不能是貸 長投呢?反而要貸 存貨,。

而在順流交易,,合并報表的最終結(jié)果,為什么不是貸 存貨,?而是貸 長投,。

如何理解合并報表?

問題來源:

⑤對于投資方或納入投資方合并財務(wù)報表范圍的子公司與其聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實現(xiàn)內(nèi)部交易損益應(yīng)予抵銷,。即,投資方與聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實現(xiàn)內(nèi)部交易損益,,按照應(yīng)享有的比例計算歸屬于投資方的部分,,應(yīng)當予以抵銷,在此基礎(chǔ)上確認投資損益,。

【提示】

(1)投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實現(xiàn)內(nèi)部交易損益抵銷與投資企業(yè)與子公司之間的未實現(xiàn)內(nèi)部交易損益抵銷有所不同,,母子公司之間的未實現(xiàn)內(nèi)部交易損益在合并財務(wù)報表中是全額抵銷的,而投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實現(xiàn)內(nèi)部交易損益抵銷僅僅是投資企業(yè)或是納入投資企業(yè)合并財務(wù)報表范圍的子公司享有聯(lián)營企業(yè)或合營企業(yè)的權(quán)益份額部分,。

(2)投資方與聯(lián)營,、合營企業(yè)之間發(fā)生投出或出售資產(chǎn)的交易,該資產(chǎn)構(gòu)成業(yè)務(wù)的,,有關(guān)會計處理如下:

①聯(lián)營,、合營企業(yè)向投資方出售業(yè)務(wù)的,投資方應(yīng)全額確認與交易相關(guān)的利得或損失,。②投資方向聯(lián)營、合營企業(yè)投出業(yè)務(wù),,投資方因此取得長期股權(quán)投資但未取得控制權(quán)的,,應(yīng)以投出業(yè)務(wù)的公允價值作為新增長期股權(quán)投資的初始投資成本,,初始投資成本與投出業(yè)務(wù)的賬面價值之差,全額計入當期損益,。投資方向聯(lián)營,、合營企業(yè)出售業(yè)務(wù)取得的對價與業(yè)務(wù)的賬面價值之間的差額,全額計入當期損益,。

魯老師

2020-10-10 17:26:52 11492人瀏覽

是這樣的邏輯:

(1)逆流交易

考點總結(jié):①被投資方出售給投資方存貨,屬于逆流交易,。②逆流交易本質(zhì)是被投資方虛增利潤,,投資方虛增資產(chǎn)。③被投資方不納入合并報表,,對于被投資方的項目不能直接調(diào)整,,所以用投資方的長期股權(quán)投資代替被投資方的資產(chǎn)項目,用投資方的投資收益代替被投資方的損益項目,。④個別報表未實現(xiàn)損益都是通過“長期股權(quán)投資”和“投資收益”進行調(diào)整和反映,,個別報表角度應(yīng)當是虛增什么就抵銷什么。⑤合并報表調(diào)整分錄是在個別報表基礎(chǔ)上編制的,,可以根據(jù)個別報表調(diào)整分錄和合并報表最終結(jié)果,,倒擠調(diào)整分錄。

以存貨為例 | 個別報表處理(售價高于取得時成本) | 合并報表最終結(jié)果 | 合并報表在個別報表基礎(chǔ)上的調(diào)整處理 |

逆流交易 | 借:投資收益 貸:長期股權(quán)投資 | 借:投資收益 貸:存貨 | 借:長期股權(quán)投資 貸:存貨 |

【例題】甲公司于2×16年1月1日取得乙公司20%有表決權(quán)股份,,能夠?qū)σ夜臼┘又卮笥绊?。甲公司取得該項投資時,乙公司各項可辨認資產(chǎn),、負債的公允價值與其賬面價值相同,。2×16年10月,乙公司將其成本為900萬元(未計提存貨跌價準備)的某商品以1500萬元的價格出售給甲公司,,甲公司將取得的商品作為存貨,,以前期間未發(fā)生其他內(nèi)部交易。至2×16年12月31日,,甲公司仍未對外出售該存貨,。乙公司2×16年實現(xiàn)凈利潤4800萬元。假定不考慮所得稅等其他因素影響,。

【答案】甲公司按照權(quán)益法確認應(yīng)享有乙公司2×16年凈損益=[4800-(1500-900)]×20%=840(萬元),。

借:長期股權(quán)投資——損益調(diào)整 840

貸:投資收益 840

上述分錄可分解為:

借:長期股權(quán)投資——損益調(diào)整 960(4800×20%)

貸:投資收益 960

借:投資收益 120[(1500-900)×20%]

貸:長期股權(quán)投資——損益調(diào)整 120

若甲公司有其他子公司,需要編制合并財務(wù)報表,,則合并財務(wù)報表中的調(diào)整分錄為:

借:長期股權(quán)投資 120

貸:存貨 120[(1500-900)×20%]

(2)順流交易

考點總結(jié):①投資方出售給被投資方存貨,,屬于順流交易。②順流交易本質(zhì)是投資方虛增利潤,被投資方虛增資產(chǎn),。③被投資方不納入合并報表,,對于被投資方的項目不能直接調(diào)整,所以用投資方的長期股權(quán)投資代替被投資方的資產(chǎn)項目,,用投資方的投資收益代替被投資方的損益項目,。④個別報表未實現(xiàn)損益都是通過“長期股權(quán)投資”和“投資收益”進行調(diào)整和反映,個別報表角度應(yīng)當是虛增什么就抵銷什么,。⑤合并報表調(diào)整分錄是在個別報表基礎(chǔ)上編制的,,可以根據(jù)個別報表調(diào)整分錄和合并報表最終結(jié)果,倒擠調(diào)整分錄,。

以存貨為例 | 個別報表處理(售價高于取得時成本) | 合并報表最終結(jié)果 | 合并報表在個別報表基礎(chǔ)上的調(diào)整處理 |

順流交易 | 借:投資收益 貸:長期股權(quán)投資 | 借:營業(yè)收入 貸:營業(yè)成本 長期股權(quán)投資 | 借:營業(yè)收入 貸:營業(yè)成本 投資收益 |

【例題】甲公司持有乙公司20%的表決權(quán)股份,,能夠?qū)σ夜臼┘又卮笥绊憽?span>2×16年10月,甲公司將其賬面價值為900萬元的商品以1500萬元的價格出售給乙公司,。至2×16年12月31日,,乙公司未將該批商品對外部第三方出售。甲公司取得該項投資時,,乙公司各項可辨認資產(chǎn),、負債的公允價值與其賬面價值相同,兩者在以前期間未發(fā)生過內(nèi)部交易,。乙公司2×16年實現(xiàn)凈利潤3000萬元,。假定不考慮所得稅等其他因素的影響。

【答案】甲公司按照權(quán)益法確認應(yīng)享有乙公司2×16年凈損益=[3000-(1500-900)]×20%=480(萬元),。

借:長期股權(quán)投資——損益調(diào)整 480

貸:投資收益 480

上述分錄可分解為:

借:長期股權(quán)投資——損益調(diào)整 600(3000×20%)

貸:投資收益 600

借:投資收益 120[(1500-900)×20%]

貸:長期股權(quán)投資——損益調(diào)整 120

若甲公司有其他子公司,,需要編制合并財務(wù)報表,則合并財務(wù)報表中的調(diào)整分錄為:

借:營業(yè)收入 300(1500×20%)

貸:營業(yè)成本 180(900×20%)

投資收益 120

相關(guān)答疑

-

2021-05-31

-

2021-05-29

-

2021-05-17

-

2020-10-10

-

2020-10-10

您可能感興趣的CPA試題

- 單選題 某公司2018年~2019年的會計利潤和實際發(fā)生公益性捐贈情況如下所示,假設(shè)當年無其他納稅調(diào)整事項,,則該公司2019年應(yīng)納稅所得額是( ?。┤f元。 2018年 2019年 會計利潤 2000萬元 3500萬元 公益性捐贈支出 400萬元(非目標脫貧地區(qū)) 500萬元(其中向目標脫貧地區(qū)捐贈100萬元)

- 單選題 某企業(yè)2019年年初按金融機構(gòu)同期同類貸款利率從其關(guān)聯(lián)方借款6800萬元用于生產(chǎn)經(jīng)營,本年度發(fā)生借款利息408萬元,。已知該企業(yè)權(quán)益性投資額為3000萬元。該企業(yè)在計算企業(yè)所得稅應(yīng)納稅所得額時,,準予扣除的利息金額為( ?。┤f元。

- 單選題 根據(jù)企業(yè)所得稅相關(guān)規(guī)定,,在計算應(yīng)納稅所得額時,下列項目可以扣除的是( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號