構(gòu)成業(yè)務(wù)的界定是什么,?

老師,,能否詳細(xì)解釋一下啥叫未實(shí)現(xiàn)內(nèi)部交易,?為啥稱為未實(shí)現(xiàn),?

構(gòu)成業(yè)務(wù)又如何界定,?最好能舉例說明一下,,謝謝(*°?°)=3

問題來源:

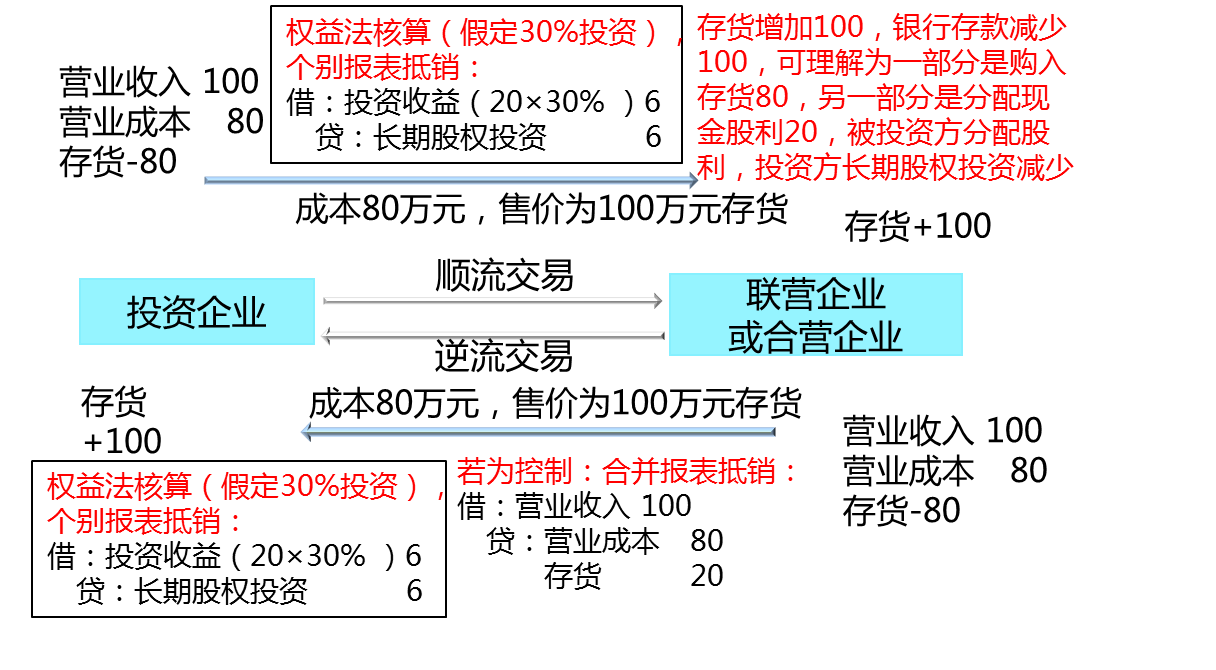

⑤對(duì)于投資方或納入投資方合并財(cái)務(wù)報(bào)表范圍的子公司與其聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損益應(yīng)予抵銷,。即,,投資方與聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損益,,按照應(yīng)享有的比例計(jì)算歸屬于投資方的部分,應(yīng)當(dāng)予以抵銷,,在此基礎(chǔ)上確認(rèn)投資損益,。

【提示】

(1)投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實(shí)現(xiàn)內(nèi)部交易損益抵銷與投資企業(yè)與子公司之間的未實(shí)現(xiàn)內(nèi)部交易損益抵銷有所不同,母子公司之間的未實(shí)現(xiàn)內(nèi)部交易損益在合并財(cái)務(wù)報(bào)表中是全額抵銷的,,而投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實(shí)現(xiàn)內(nèi)部交易損益抵銷僅僅是投資企業(yè)或是納入投資企業(yè)合并財(cái)務(wù)報(bào)表范圍的子公司享有聯(lián)營企業(yè)或合營企業(yè)的權(quán)益份額部分,。

(2)投資方與聯(lián)營、合營企業(yè)之間發(fā)生投出或出售資產(chǎn)的交易,,該資產(chǎn)構(gòu)成業(yè)務(wù)的,,有關(guān)會(huì)計(jì)處理如下:

①聯(lián)營、合營企業(yè)向投資方出售業(yè)務(wù)的,,投資方應(yīng)全額確認(rèn)與交易相關(guān)的利得或損失,。②投資方向聯(lián)營、合營企業(yè)投出業(yè)務(wù),投資方因此取得長期股權(quán)投資但未取得控制權(quán)的,,應(yīng)以投出業(yè)務(wù)的公允價(jià)值作為新增長期股權(quán)投資的初始投資成本,,初始投資成本與投出業(yè)務(wù)的賬面價(jià)值之差,全額計(jì)入當(dāng)期損益,。投資方向聯(lián)營,、合營企業(yè)出售業(yè)務(wù)取得的對(duì)價(jià)與業(yè)務(wù)的賬面價(jià)值之間的差額,全額計(jì)入當(dāng)期損益,。

劉老師

2020-06-06 21:43:50 5053人瀏覽

1,我的存貨賣給我的姐姐,, 售價(jià)100,,成本價(jià)60 , 實(shí)際沒有真正賺錢,,是一家人之間的虛增利潤,, 是未實(shí)現(xiàn)損益 40.

對(duì)外出售了,銷售給鄰居,,對(duì)外賺錢,,是實(shí)現(xiàn)損益。

2,, 比如甲出售給乙是一個(gè)分公司,,這個(gè)分公司的資產(chǎn)和乙公司資產(chǎn)有銷售或是生產(chǎn)能力整合,這個(gè)就是構(gòu)成業(yè)務(wù),。

您再理解下,,繼續(xù)加油哦~相關(guān)答疑

-

2025-01-14

-

2023-06-15

-

2021-06-05

-

2021-04-03

-

2020-10-10

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)