發(fā)行債券支付中介傭金分錄怎么寫,?

老師您好,,本題中,支付中介機構傭金150萬為什么不做分錄,,做分錄倒擠在利息調(diào)整里面,,不是就會影響下期計算利息的金額,,不做分錄,,計息的基數(shù)不就少了150萬,?

問題來源:

三、外幣專門借款匯兌差額資本化金額的確定

【補充例題?綜合題】(2014年)(專門借款+一般借款)甲股份有限公司(以下簡稱“甲公司”)擬自建一條生產(chǎn)線,,與該生產(chǎn)線建造相關的情況如下:(6個資料,、4個問題)

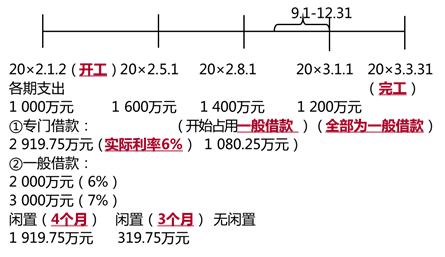

資料一、20×2年1月2日,,甲公司發(fā)行公司債券,,專門籌集生產(chǎn)線建設資金。該公司債券為3年期分期付息,、到期還本債券,,面值為3 000萬元,票面年利率為5%,,發(fā)行價格為3 069.75萬元,,另在發(fā)行過程中支付中介機構傭金150萬元,實際募集資金凈額2 919.75萬元,。

資料二,、甲公司除上述所發(fā)行公司債券外,還存在兩筆流動資金借款:一筆于20×1年10月1日借入,,本金為2 000萬元,,年利率為6%,期限2年;另一筆于20×1年12月1日借入,,本金為3 000萬元,,年利率為7%,期限18個月,。

資料三,、生產(chǎn)線建造工程于20×2年1月2日開工,采用外包方式進行,,預計工期1年,。有關建造支出情況如下:

20×2年1月2日,支付建造商1 000萬元,;

20×2年5月1日,,支付建造商1 600萬元;

20×2年8月1日,,支付建造商1 400萬元,。

資料四、20×2年9月1日,,生產(chǎn)線建造工程出現(xiàn)人員傷亡事故,,被當?shù)匕脖O(jiān)部門責令停工整改,至20×2年12月底整改完畢,。工程于20×3年1月1日恢復建造,,當日向建造商支付工程款1 200萬元。建造工程于20×3年3月31日完成,,并經(jīng)有關部門驗收,,試生產(chǎn)出合格產(chǎn)品。

為幫助職工正確操作使用新建生產(chǎn)線,,甲公司自20×3年3月31日起對一線員工進行培訓,,至4月30日結束,共發(fā)生培訓費用120萬元,。

該生產(chǎn)線自20×3年5月1日起實際投入使用,。

資料五、甲公司將閑置專門借款資金投資固定收益理財產(chǎn)品,,月收益率為0.5%,。

資料六、其他資料:

本題中不考慮所得稅等相關稅費以及其他因素,。

(P/A,,5%,3)=2.7232,(P/A,,6%,,3)=2.6730,

(P/A,7%,3)=2.6243

(P/F,,5%,,3)=0.8638,(P/F,6%,,3)=0.8396,

(P/F,7%,,3)=0.8163

要求1:

確定甲公司生產(chǎn)線建造工程借款費用的資本化期間,,并說明理由。

【答案】

20×2年1月2日至20×2年8月31日,;(9月1日至12月31日期間暫停資本化)和20×3年1月1日至20×3年3月31日,。

理由:

①20×2年1月2日資產(chǎn)支出發(fā)生、借款費用發(fā)生,、有關建造活動開始,,符合借款費用開始資本化的條件,9月1日至12月31日期間因事故停工且連續(xù)超過3個月,,應暫停資本化,;

②20×3年3月31日試生產(chǎn)出合格產(chǎn)品,已達到預定可使用狀態(tài),,應停止借款費用資本化,。

要求2:

計算甲公司發(fā)行公司債券的實際利率,并對發(fā)行債券進行會計處理,。

【答案】

通過內(nèi)插法確定實際利率為6%

當i=6%時,,應付債券的初始入賬金額

=3 000×5%×(P/A,6%,,3)+3 000×(P/F,,6%,3)

=3 000×0.8396+150×2.673=2 919.75(萬元),。

借:銀行存款 2 919.75

應付債券——利息調(diào)整 80.25

貸:應付債券——面值 3 000

其中:攤余成本=3 000-80.25=2 919.75(萬元)

要求3:

分別計算甲公司20×2年專門借款,、一般借款利息應予資本化的金額,并對生產(chǎn)線建造工程進行會計處理,。

要求4:

分別計算甲公司20×3年專門借款,、一般借款利息應予資本化的金額,并對生產(chǎn)線建造工程進行會計處理,,編制結轉(zhuǎn)固定資產(chǎn)的會計分錄,。

【答案】

1.計算20×2年借款利息資本化金額和應計入當期損益金額及其賬務處理:

(1)計算20×2年專門借款應予資本化的利息金額

|

資本化期間(8個月) (1.2-8.31) |

費用化期間(4個月) (9.1-12.31) |

|

①此期間的總利息費用 =2 919.75×6%×8/12=116.79(萬元) ②此期間的閑置資金的收益 =1919.75×0.5%×4+319.75 ×0.5%×3=43.19(萬元) ③應予以資本化金額 =116.79-43.19=73.60(萬元) ④相關賬務處理如下: 借:在建工程 73.60 銀行存款(應收利息) 43.19 貸:應付利息(雙面) 100 (3 000×5%×8/12) 應付債券——利息調(diào)整 16.79 |

①此期間的總利息 =2 919.75×6%×4/12=58.40(萬元) ②此期間的閑置資金的收益=0 ③應予以費用化金額 =58.40-0=58.40(萬元) ④相關賬務處理如下: 借:財務費用 58.40 貸:應付利息(雙面) 50 (3 000×5%×4/12) 應付債券——利息調(diào)整 8.40 |

其中:應付債券的攤余成本=2 919.75+16.79+8.40=2 944.94(萬元)

(2)計算20×2年一般借款應予資本化的利息金額

|

資本化期間(共1個月) (8.1-8.31) |

費用化期間(共11個月) (1.1-7.31)(9.1-12.31) |

|

①累計支出的加權平均數(shù) =1 080.25×1/12=90.02(萬元) ②資本化率 =(2 000×6%+3 000×7%)÷(2 000+3 000)=330÷5 000=6.6% ③應予以資本化金額 =90.02×6.6%=5.94(萬元) 注:此期間總利息 =(2 000×6%+3 000×7%)×1/12 =27.50(萬元) ④相關賬務處理如下: 借:在建工程 5.94 財務費用 21.56 貸:應付利息 27.50 |

(應全部費用化) 注:此期間總利息 =(2000×6%+3000×7%)×11/12 =302.50(萬元) ④相關賬務處理如下: 借:財務費用 302.50 貸:應付利息 302.50 |

(3)

借:在建工程 4 000(1 000+1 600+1 400)

貸:銀行存款 4 000

2.計算20×3年借款利息資本化金額和應計入當期損益金額及其賬務處理:

(1)計算20×3年專門借款應予資本化的利息金額

|

應該資本化期間 (1.1-3.31完工時) |

應該費用化期間 (4.1-12.31) |

|

①資本化期間的總利息費用 =2 944.94(攤余成本)×6%×3/12 =44.17(萬元) ②此期間的閑置資金的收益=0(萬元) ③應予以資本化金額 =44.17-0=44.17(萬元) ④此期間的總利息(雙面) =3 000×5%×3/12=37.50(萬元) ⑤相關賬務處理如下: 借:在建工程 44.17 貸:應付利息——××銀行 37.50 應付債券——利息調(diào)整 6.67 |

①此期間的總利息費用 =2 944.94×6%×9/12=132.52(萬元) ②此期間的總利息(雙面) =3 000×5%×9/12=112.50(萬元) ③相關賬務處理如下: 借:財務費用 132.52 貸:應付利息 112.50 應付債券——利息調(diào)整 20.02 |

(2)計算20×3年一般借款應予資本化的利息金額

|

應該資本化期間(1.1-3.31完工時) |

應該費用化期間(4.1-9.30) |

|

①此期間的累計支出的加權平均數(shù): =(1 080.25+1 200)×3/12 =570.06(萬元) ②資本化率=6.6% ③應予以資本化金額=570.06×6.6% =37.62(萬元) 注:在此期間的總利息 =(2 000×6%+3 000×7%)×3/12 =82.50(萬元) ④相關賬務處理如下: 借:在建工程——××廠房 37.62 財務費用 44.88 貸:應付利息 82.50 |

兩筆流動資金借款: ①一筆于20×1年10月1日借入,本金為2 000萬元,,年利率為6%,,期限2年,到期日為20×3年9月30日,在此期間共計6個月(4.1—9.30),; ②另一筆于20×1年12月1日借入,,本金為3 000萬元,年利率為7%,,期限18個月,,到期日為20×3年5月31日,在此期間共計2個月(4.1—5.31),。 相關賬務處理如下: 借:財務費用 95 貸:應付利息——××銀行 95 注:在此期間的總利息 =2 000×6%×6/12+3 000×7%×2/12 =60+35=95(萬元) |

(3)借:在建工程 1 200

貸:銀行存款 1 200

(4)借:固定資產(chǎn) 5 361.33

貸:在建工程 5 361.33

固定資產(chǎn)=4 000+73.60+5.94+1 200+44.17+37.62=5 361.33(萬元)

王老師

2021-04-27 11:03:51 5186人瀏覽

已經(jīng)做分錄了,只是合并寫的分錄,。

如果分開做分錄的話是

借:銀行存款 3069.75

貸:應付債券——面值 3 000

—利息調(diào)整 69.75

借:應付債券——利息調(diào)整 150

貸:銀行存款 150

這兩個分錄一合并就是答案中的

借:銀行存款 2 919.75

應付債券——利息調(diào)整 80.25

貸:應付債券——面值 3 000

相關答疑

-

2024-08-17

-

2021-05-18

-

2020-11-12

-

2020-11-08

-

2020-05-02

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號