1.為什么D選項是計入資本公積呢,?

第六章 長期股權(quán)投資與合營安排>多項選擇題>第6題>試題ID:2881637

1.為什么D選項是計入資本公積呢,?

2.股權(quán)從21%下降到19%,相當(dāng)于出售了2%,,按照出售長投的會計分錄,,借貸之間如果有差額,要計入投資收益的,,所以我認為會影響利潤總額

問題來源:

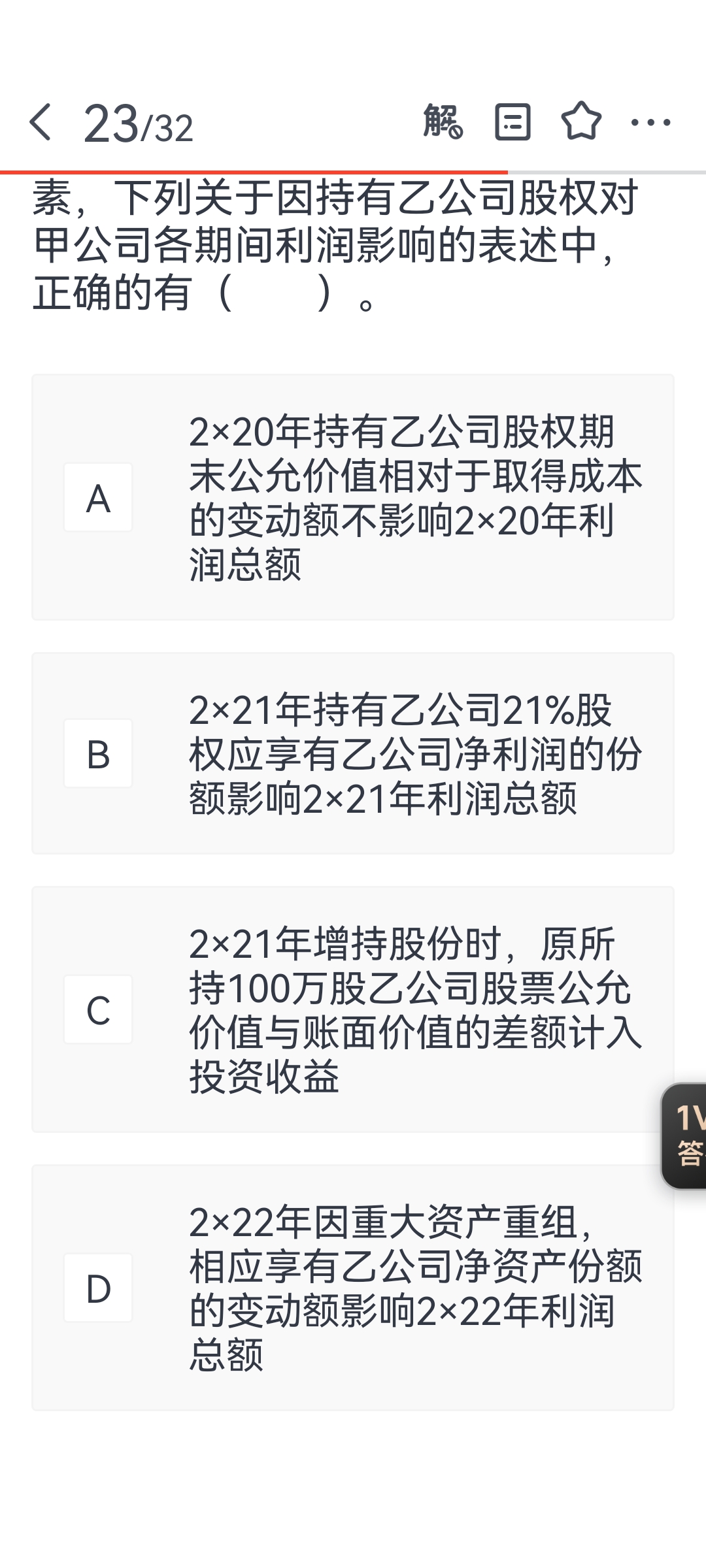

正確答案:A,B

答案分析:2×20年持有乙公司股權(quán)公允價值變動計入其他綜合收益,,不影響利潤總額,選項A正確,;2×21年甲公司持有乙公司21%股權(quán)后,,能夠?qū)σ夜臼┘又卮笥绊懀瑢σ夜镜墓蓹?quán)投資應(yīng)以權(quán)益法核算,,享有乙公司凈損益的份額計入投資收益,,影響利潤總額,選項B正確,;其他權(quán)益工具投資,,除正常股利收入計入當(dāng)期損益外,所有利得或損失均應(yīng)計入其他綜合收益,,終止確認時也不能轉(zhuǎn)至當(dāng)期損益,,而是轉(zhuǎn)入留存收益,選項C錯誤,;2×22年因乙公司重大資產(chǎn)重組,,甲公司相應(yīng)享有乙公司凈資產(chǎn)份額的變動額計入資本公積,不影響利潤總額,,選項D錯誤,。

劉老師

2023-06-03 05:28:45 680人瀏覽

1,題目是原來權(quán)益法,稀釋以后還是權(quán)益法,,屬于權(quán)益法核算凈資產(chǎn)變動,,記長投和資本公積。

2,,若原來成本法,,稀釋以后是權(quán)益法,這樣改變了核算方法,,會按照出售,,記長投和投資收益。

題目稀釋前后都是權(quán)益法,,就不按照出售核算,,正常權(quán)益法會有凈資產(chǎn)變動調(diào)整資本公積核算,題目就是這個思路做的核算,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!

相關(guān)答疑

-

2024-08-16

-

2023-07-26

-

2023-07-10

-

2021-03-24

-

2019-05-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號