礦山第5年未修正與修正項(xiàng)目價(jià)值為何都是200萬?

老師!這里第5年礦山要處理,,要賣掉殘值也就是清算價(jià)值是200萬,,在不修正的情況下為什么第5年的價(jià)值全部變成了200萬,我算第5年的營業(yè)現(xiàn)金流明明有很多種情況,,為什么最后第5年的價(jià)值不是清算價(jià)值加上5年現(xiàn)金流的各種情況現(xiàn)金流的現(xiàn)值,?

問題來源:

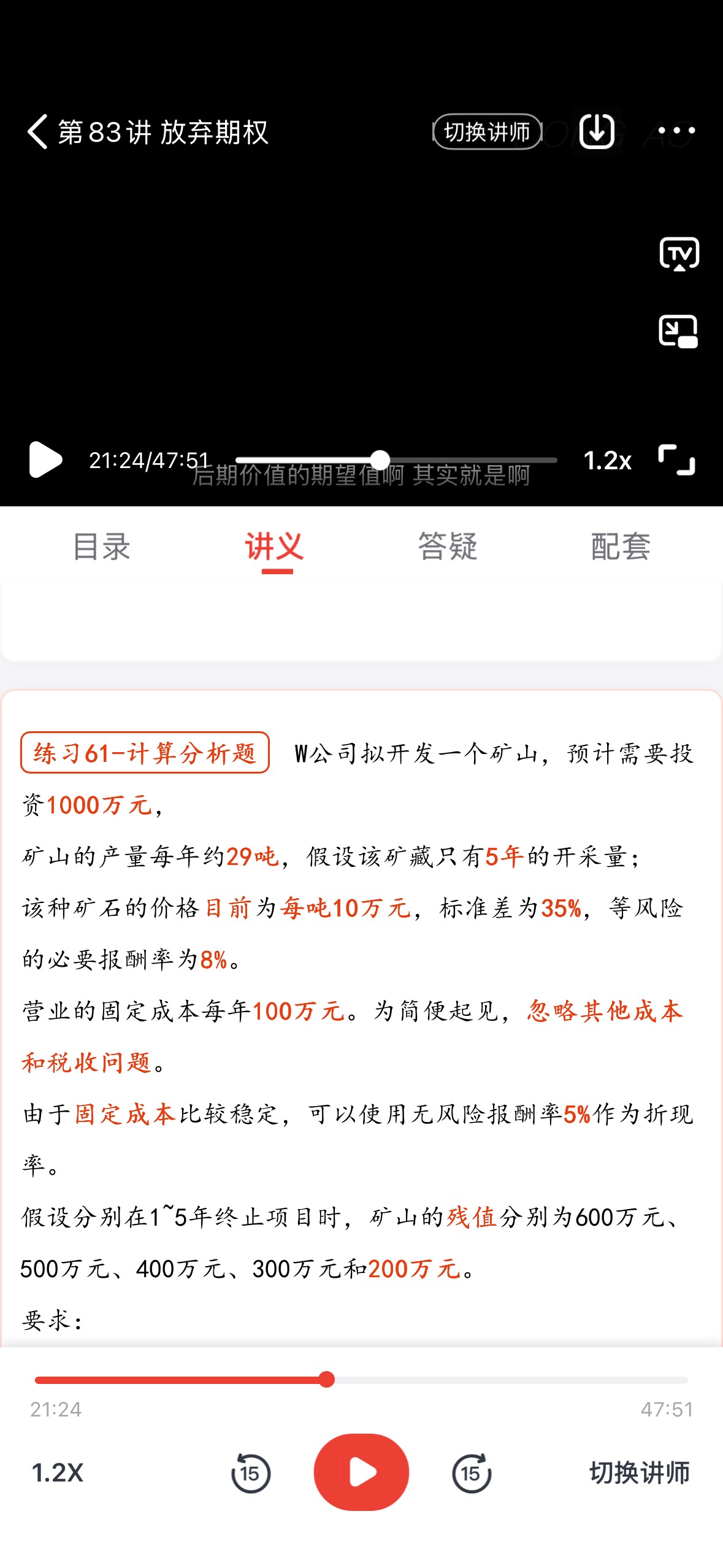

練習(xí)61-計(jì)算分析題

礦山的產(chǎn)量每年約29噸,,假設(shè)該礦藏只有5年的開采量,;

該種礦石的價(jià)格目前為每噸10萬元,標(biāo)準(zhǔn)差為35%,,等風(fēng)險(xiǎn)的必要報(bào)酬率為8%,。

營業(yè)的固定成本每年100萬元。為簡便起見,,忽略其他成本和稅收問題,。

由于固定成本比較穩(wěn)定,可以使用無風(fēng)險(xiǎn)報(bào)酬率5%作為折現(xiàn)率,。

假設(shè)分別在1~5年終止項(xiàng)目時(shí),,礦山的殘值分別為600萬元、500萬元,、400萬元,、300萬元和200萬元。

要求:

(1)用現(xiàn)金流量折現(xiàn)法計(jì)算不含期權(quán)的項(xiàng)目凈現(xiàn)值,,并判斷項(xiàng)目是否可行(計(jì)算過程及結(jié)果保留整數(shù)),。

(2)考慮放棄期權(quán),利用多期二叉樹模型,計(jì)算修正項(xiàng)目價(jià)值(計(jì)算過程及結(jié)果保留兩位小數(shù),,上下行乘數(shù)和概率保留六位小數(shù)),。

(3)根據(jù)上述計(jì)算結(jié)果,確定最佳放棄策略,。

【答案】(1)

項(xiàng)目的凈現(xiàn)值

單位:萬元 | ||||||

項(xiàng)目 | 第0年 | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

預(yù)期收入 | 290 | 290 | 290 | 290 | 290 | |

折現(xiàn)系數(shù)(8%) | 0.9259 | 0.8573 | 0.7938 | 0.735 | 0.6806 | |

各年收入現(xiàn)值 | 268.51 | 248.62 | 230.20 | 213.15 | 197.37 | |

收入現(xiàn)值合計(jì) | 1157.85 | |||||

殘值 | 200 | |||||

殘值的現(xiàn)值 (折現(xiàn)率8%) | 136.12 | |||||

固定成本 | -100 | -100 | -100 | -100 | -100 | |

折現(xiàn)系數(shù)(5%) | 0.9524 | 0.9070 | 0.8638 | 0.8227 | 0.7835 | |

各年固定成本現(xiàn)值 | -95 | -91 | -86 | -82 | -78 | |

固定成本現(xiàn)值合計(jì) | -433 | |||||

投資成本 | -1000 | |||||

凈現(xiàn)值 | -139.03 | |||||

如果不考慮期權(quán),,項(xiàng)目凈現(xiàn)值為負(fù)值,項(xiàng)目不可行,。

(2)①確定上行乘數(shù)和下行乘數(shù),。

由于標(biāo)準(zhǔn)差為35%,價(jià)格每年波動(dòng)一次,,所以:

u=eσt=e0.351=1. 419068

d=1÷u=1÷1.419068=0.704688

d=1÷u=1÷1.419068=0.704688

即礦石價(jià)格每年可能上漲41.9068%(1. 419068-1),,也可能下跌29.5312%(1-0. 704688)

即上行報(bào)酬率41.9068%,下行報(bào)酬率-29.5312%

②確定上行概率和下行概率,。

期望收益率=上行百分比×上行概率+(﹣下行百分比)×(1﹣上行概率)

5%=(1.419068﹣1)×上行概率+(0.704688﹣1) ×(1﹣上行概率)

上行概率=0. 483373

下行概率=1﹣上行概率=1﹣0. 483373=0.516627

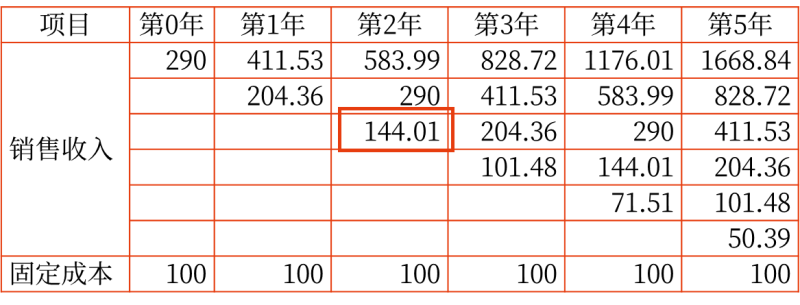

③構(gòu)造銷售收入二叉樹,。

按照計(jì)劃產(chǎn)量和當(dāng)前價(jià)格計(jì)算,銷售收入=29×10=290(萬元)

不過,,目前還沒有開發(fā),,明年才可能有銷售收入:

第1年的上行收入=290×1.419068=411.53(萬元)

第1年的下行收入=290×0.704688=204.36(萬元)

以下各年的二叉樹以此類推,如表所示,。

【解析】

411.53 ×1.419068=583.99

411.53 ×0.704688=290

204.36×0.704688=144.01

備注:u=1. 419068,,d=0. 704688

項(xiàng)目 | 第0年 | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

營業(yè)現(xiàn)金流量 | 190 | 311.53 | 483.99 | 728.72 | 1076.01 | 1568.84 |

104.36 | 190 | 311.53 | 483.99 | 728.72 | ||

44.01 | 104.36 | 190 | 311.53 | |||

1.48 | 44.01 | 104.36 | ||||

-28.49 | 1.48 | |||||

-49.61 |

營業(yè)現(xiàn)金流量=銷售收入-固定成本

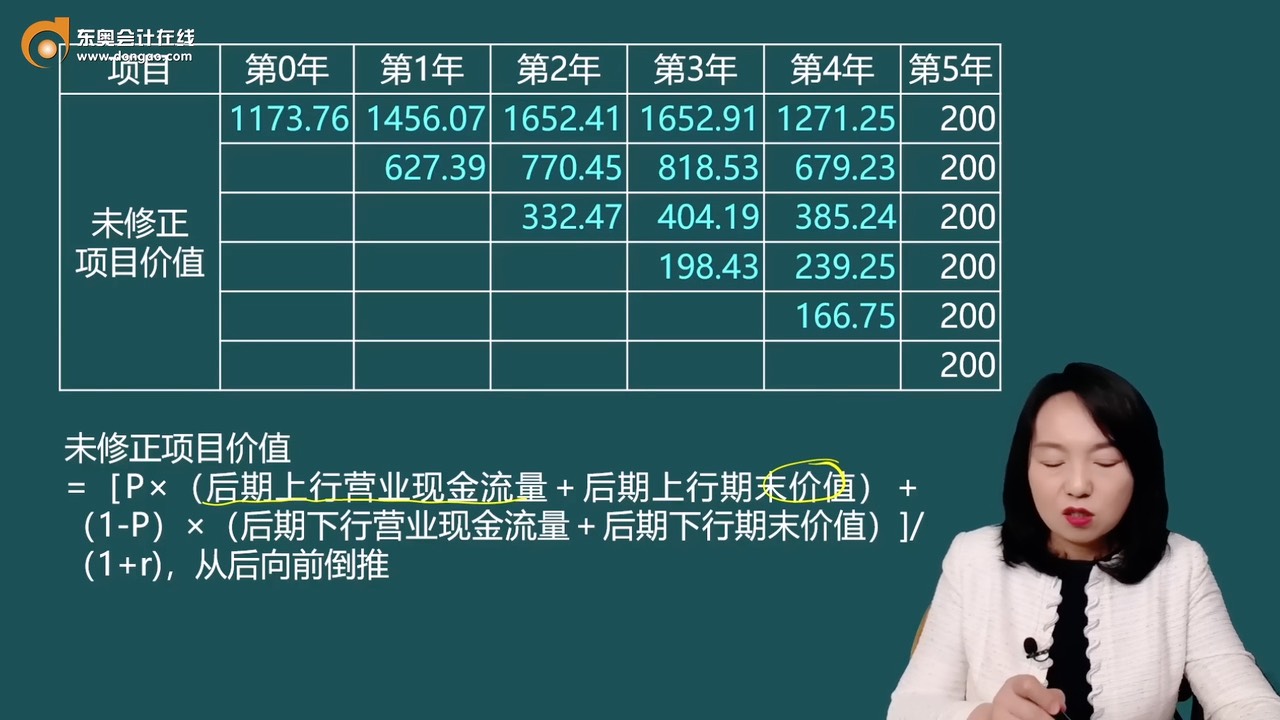

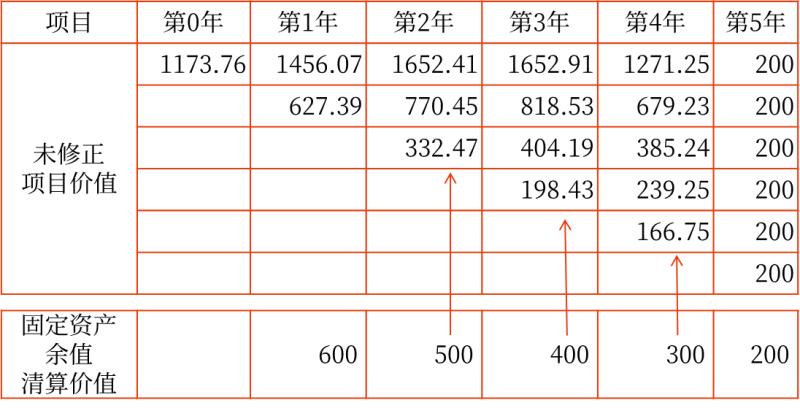

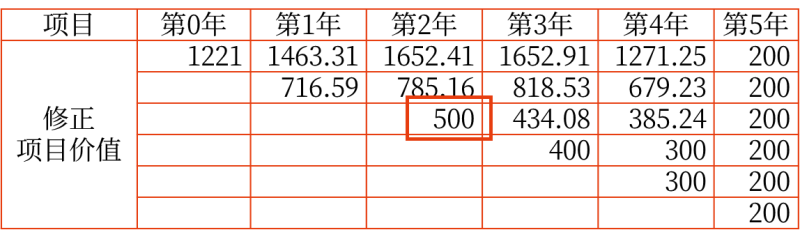

固定資產(chǎn) 余值 (清算價(jià)值) | 600 | 500 | 400 | 300 | 200 |

項(xiàng)目 | 第0年 | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

未修正 項(xiàng)目價(jià)值 | 1173.76 | 1456.07 | 1652.41 | 1652.91 | 1271.25 | 200 |

627.39 | 770.45 | 818.53 | 679.23 | 200 | ||

332.47 | 404.19 | 385.24 | 200 | |||

198.43 | 239.25 | 200 | ||||

166.75 | 200 | |||||

200 |

由于項(xiàng)目在第5年年末終止,無論哪一條路徑,,最終的清算價(jià)值均為200萬元,。

未修正項(xiàng)目價(jià)值=[P×(后期上行營業(yè)現(xiàn)金流量+后期上行期末價(jià)值)+(1-P)×(后期下行營業(yè)現(xiàn)金流量+后期下行期末價(jià)值)]/(1+r),從后向前倒推

【解析】

第4年年末項(xiàng)目價(jià)值=[p×(第5年上行營業(yè)現(xiàn)金流量+第5年期末價(jià)值)+(1-p)×(第5年下行營業(yè)現(xiàn)金流量+第5年期末價(jià)值)]÷(1+r)

=[0.483373×(1568.84+200)+0.516627×(728.72+200)]÷(1+5%)=1271.25(萬元)

679.23=[0.483373×( 728.72+200)+0.516627×(311.53+200)]÷(1+5%)

第3年年末項(xiàng)目價(jià)值=[p×(第4年上行營業(yè)現(xiàn)金流量+第4年上行期末價(jià)值)+(1-p)×(第4年下行營業(yè)現(xiàn)金流量+第4年下行期末價(jià)值)]÷(1+r)

1652.91=[0.483373×( 1076.01+1271.25 )+0.516627×(483.99+679.23)]÷(1+5%)

1652.91=[0.483373×( 1076.01+1271.25 )+0.516627×(483.99+679.23)]÷(1+5%)

818.53=[0.483373×( 483.99+679.23 )+0.516627×(190+385.24)]÷(1+5%)

第2年年末項(xiàng)目價(jià)值=[p×(第3年上行營業(yè)現(xiàn)金流量+第3年上行期末價(jià)值)+(1-p)×(第3年下行營業(yè)現(xiàn)金流量+第3年下行期末價(jià)值)]÷(1+r)

1652.41=[0.483373×( 728.72+1652.91 )+0.516627×(311.53+818.53)]÷(1+5%)

1652.41=[0.483373×( 728.72+1652.91 )+0.516627×(311.53+818.53)]÷(1+5%)

第1年年末項(xiàng)目價(jià)值=[p×(第2年上行營業(yè)現(xiàn)金流量+第2年上行期末價(jià)值)+(1-p)×(第2年下行營業(yè)現(xiàn)金流量+第2年下行期末價(jià)值)]÷(1+r)

1456.07=[0.483373×( 483.99+1652.41 )+0.516627×(190+770.45)]÷(1+5%)

1456.07=[0.483373×( 483.99+1652.41 )+0.516627×(190+770.45)]÷(1+5%)

0年項(xiàng)目價(jià)值=[p×(第1年上行營業(yè)現(xiàn)金流量+第1年上行期末價(jià)值)+(1-p)×(第1年下行營業(yè)現(xiàn)金流量+第1年下行期末價(jià)值)]÷(1+r)

1173.76=[0.483373×( 311.53+1456.07 )+0.516627×(104.36+627.39)]÷(1+5%)

1173.76=[0.483373×( 311.53+1456.07 )+0.516627×(104.36+627.39)]÷(1+5%)

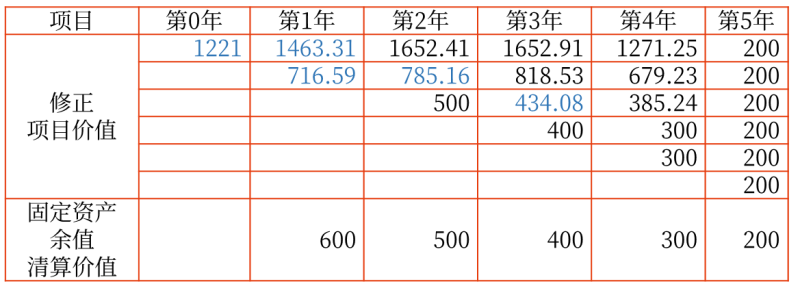

清算價(jià)值大于經(jīng)營價(jià)值時(shí),,用清算價(jià)值取代經(jīng)營價(jià)值

清算價(jià)值大于經(jīng)營價(jià)值時(shí),,用清算價(jià)值取代經(jīng)營價(jià)值,并重新從后向前倒推(標(biāo)藍(lán)色的數(shù)字是重新推算出來的結(jié)果)

【解析】

第3年的434.08=[0.483373×( 190+385.24 )+0.516627×(44.01+300)]÷(1+5%)

第2年的785.16=[0.483373×( 311.53+818.53 )+0.516627×(104.36+434.08)]÷(1+5%)

第1年的1463.31=[0.483373×( 483.99+1652.41 )+0.516627×(190+785.16)]÷(1+5%)

716.59同理計(jì)算

0時(shí)點(diǎn)項(xiàng)目價(jià)值1221=[0.483373×( 311.53+1463.31 )+0.516627×(104.36+716.59)]÷(1+5%)

由于項(xiàng)目考慮期權(quán)的現(xiàn)值為1221萬元,,投資為1000萬元,,所以:

含有期權(quán)的項(xiàng)目凈現(xiàn)值=1221-1000=221(萬元)

不含期權(quán)的項(xiàng)目凈現(xiàn)值=-139.03萬元

期權(quán)的價(jià)值=含有期權(quán)的項(xiàng)目凈現(xiàn)值-不含期權(quán)的項(xiàng)目凈現(xiàn)值=221-(- 139.03 )=360.03(萬元)

因此,公司應(yīng)當(dāng)進(jìn)行該項(xiàng)目,。

(3)但是,,如果價(jià)格下行使得銷售收入等于或低于144.01萬元時(shí)(即清算價(jià)值大于繼續(xù)經(jīng)營價(jià)值)應(yīng)放棄該項(xiàng)目,進(jìn)行清算,。

查看完整問題

宮老師

2025-05-04 10:05:39 93人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

價(jià)值是未來現(xiàn)金流量的現(xiàn)值,當(dāng)年的現(xiàn)金流量是不參與計(jì)算的,。在第5年末,,無論經(jīng)營狀況如何,,項(xiàng)目都必須終止并進(jìn)行清算。未來的現(xiàn)金流量只剩下了設(shè)備殘值的變現(xiàn)收入,,所以修正不修正,,第5年末的價(jià)值都是清算價(jià)值200萬。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2025-06-03

-

2025-02-17

-

2024-08-03

-

2024-01-12

-

2024-01-12

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)