計算加權(quán)資本成本時,,負債計算比重和凈負債計算比重如何選擇,?

老師,,計算加權(quán)資本成本時候,,為什么有的時候用的是負債與權(quán)益比,,有的時候用的是凈負債與權(quán)益比,,考試要如何區(qū)分,?

問題來源:

甲公司是一家國有控股上市公司,,采用經(jīng)濟增加值作為業(yè)績評價指標(biāo),,目前,控股股東正對甲公司2014年度的經(jīng)營業(yè)績進行評價,,相關(guān)資料如下,。

(1)甲公司2013年年末和2014年年末資產(chǎn)負債表如下:

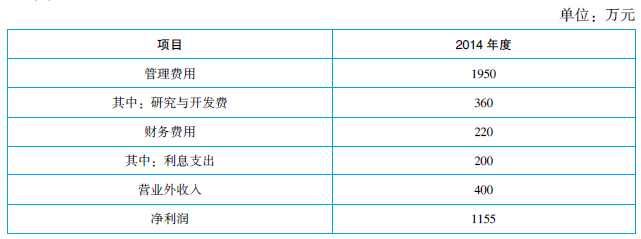

(2)甲公司2014年度利潤相關(guān)資料如下:

(3)甲公司2014年的營業(yè)外收入均為變賣主業(yè)優(yōu)質(zhì)資產(chǎn)取得的非經(jīng)常性收益,。

(4)甲公司長期借款還有3年到期,年利率8%,,優(yōu)先股12萬股,,每股面額100元,票面股息率10%,,普通股β系數(shù)1.2,。

(5)無風(fēng)險報酬率3%,市場組合的必要報酬率13%,,公司所得稅稅率25%,。

要求:

(1)以賬面價值平均值為權(quán)數(shù)計算甲公司的加權(quán)平均資本成本(假設(shè)各項長期資本的市場價值等于賬面價值)。

債務(wù)資本成本=8%×(1-25%)=6%

普通股資本成本=3%+1.2×(13%-3%)=15%

長期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%

優(yōu)先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%

加權(quán)平均資本成本=6%×25%+10%×12%+15%×63%=12.15%

(2)計算2014年甲公司調(diào)整后稅后凈營業(yè)利潤,、調(diào)整后資本和經(jīng)濟增加值,。[注:除平均資本成本率按要求(1)計算的加權(quán)平均資本成本外,其余按國務(wù)院國有資產(chǎn)監(jiān)督管理委員會于2019年4月1日開始施行《中央企業(yè)負責(zé)人經(jīng)營業(yè)績考核辦法》的相關(guān)規(guī)定計算],。

調(diào)整后稅后凈營業(yè)利潤=1155+(200+360)×(1-25%)-400×(1-25%)=1275(萬元)

平均所有者權(quán)益=(1200+1200)/2+(5000+5000)/2+(1700+900)/2=7500(萬元)

平均負債=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2+(2500+2500)/2=4027.5(萬元)

平均無息流動負債=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2=1527.5(萬元)

平均在建工程=(2240+1350)/2=1795(萬元)

調(diào)整后資本=7500+4027.5-1527.5-1795=8205(萬元)

經(jīng)濟增加值=1275-8205×12.15%=278.09(萬元)

【提示1】稅前債務(wù)資本成本用8%,,是因為沒有其他的條件,只有長期借款有利息,,而借款額是等于最后的還款額的,,就是按照平價進行理解,因此到期收益率=利息率=稅前債務(wù)資本成本=8%,。

【提示2】本題中的短期負債都不存在利息等資本成本,,因此不考慮短期負債。權(quán)重是按照長期負債,、優(yōu)先股,、普通股、留存收益確定的,。

(3)回答經(jīng)濟增加值作為業(yè)績評價指標(biāo)的優(yōu)點和缺點,。(2015年卷Ⅰ)

優(yōu)點:

①經(jīng)濟增加值考慮了所有資本的成本,更真實地反映了企業(yè)的價值創(chuàng)造能力,。

②實現(xiàn)了企業(yè)利益,、經(jīng)營者利益和員工利益的統(tǒng)一,激勵經(jīng)營者和所有員工為企業(yè)創(chuàng)造更多價值,。

③能有效遏制企業(yè)盲目擴張規(guī)模以追求利潤總量和增長率的傾向,,引導(dǎo)企業(yè)注重長期價值創(chuàng)造。

④經(jīng)濟增加值不僅僅是一種業(yè)績評價指標(biāo),,它還是一種全面財務(wù)管理和薪酬激勵框架。經(jīng)濟增加值的吸引力主要在于它把資本預(yù)算,、業(yè)績評價和激勵報酬結(jié)合起來了,。

⑤在經(jīng)濟增加值的框架下,,公司可以向投資人宣傳他們的目標(biāo)和成就,投資人也可以用經(jīng)濟增加值選擇最有前景的公司,。經(jīng)濟增加值還是股票分析家手中的一個強有力的工具(便于投資人,、公司和股票分析師之間的價值溝通)。

缺點:

①僅對企業(yè)當(dāng)期或未來1~3年價值創(chuàng)造情況進行衡量和預(yù)判,,無法衡量企業(yè)長遠發(fā)展戰(zhàn)略的價值創(chuàng)造情況,。

②經(jīng)濟增加值計算主要基于財務(wù)指標(biāo),無法對企業(yè)的營運效率與效果進行綜合評價,。

③不同行業(yè),,不同發(fā)展階段、不同規(guī)模等的企業(yè),,其會計調(diào)整項和加權(quán)平均資本成本各不相同,,計算比較復(fù)雜,影響指標(biāo)的可比性,。

④不便于比較不同規(guī)模公司的業(yè)績(經(jīng)濟增加值是絕對數(shù)指標(biāo)),。

⑤不便于對處于不同成長階段的公司進行業(yè)績比較(例如,處于成長階段的公司經(jīng)濟增加值較少,,而處于衰退階段的公司經(jīng)濟增加值可能較高),。

⑥如何計算經(jīng)濟增加值尚存在許多爭議,這些爭議不利于建立一個統(tǒng)一的規(guī)范,。

樊老師

2020-09-17 11:20:49 3562人瀏覽

這里需要根據(jù)題意來確定,如果題目是基于管理用報表,,即給出條件區(qū)分經(jīng)營和金融,,則采用凈負債計算加權(quán)平均資本成本的債務(wù)比重;如果題目基于傳統(tǒng)報表,,即沒有給出條件區(qū)分經(jīng)營和金融,,則采用負債總額計算加權(quán)平均資本成本的債務(wù)比重;如果題目給出條件基于長期考慮,,假設(shè)短期債務(wù)不具備持久性,,或者是只給出長期負債數(shù)據(jù),未給出短期負債數(shù)據(jù),,則此時用長期負債計算加權(quán)平均資本成本的債務(wù)比重,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-05-29

-

2023-07-07

-

2020-08-02

-

2020-06-04

-

2020-05-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號