資本利得稅為何低于股利所得稅,?

財務成本管理(2023)>巧學串講班-陳慶杰>股利分配、股票分割與股票回購>04分09秒>講義段ID: 7840434

資本利得稅為啥低于股利所得稅,?

問題來源:

第十章 股利分配,、股票分割與股票回購

內(nèi)容結(jié)構(gòu)

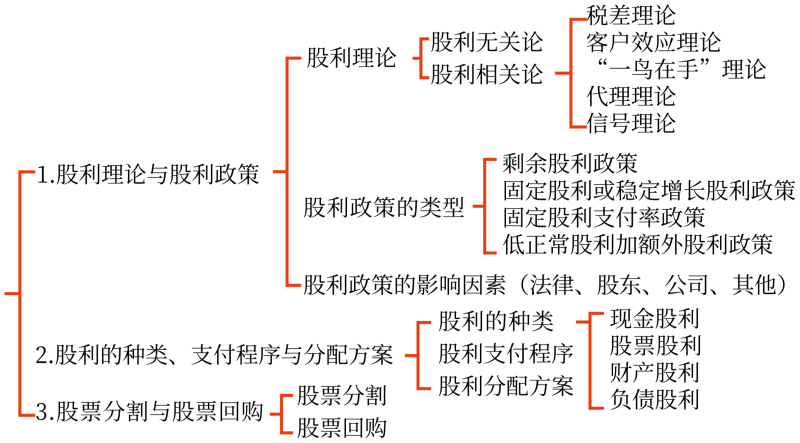

考點一:股利理論

(一)股利無關論(MM理論,,1961年)

假設 | (1)公司的投資政策已確定并且已經(jīng)為投資者理解 (2)不存在股票的發(fā)行和交易費用 (3)不存在個人或公司所得稅 (4)不存在信息不對稱 (5)經(jīng)理與外部投資者之間不存在代理成本 |

觀點:

(1)投資者對股利和資本利得無偏好,不關心公司股利的分配,。

如果股利較低,,股東可以在需要資金時出售股票換取現(xiàn)金,當做分紅,;

如果股利較多,,股東可以拿股利買入股票增加持股擴大投資。

(2)股利的支付比率不影響公司的價值,,投資者不關心股利分配,。

公司價值完全由其投資政策及其獲利能力決定,,股利支付率不影響公司價值,只影響股東的收益在股利和資本利得之間的分配,。即使公司有理想的投資機會而又支付了高額股利,,也可以募集新股,新投資者會認可公司的投資機會,。

(二)股利相關論

股利分配會影響公司市場價值或股票價格,,基本觀點包括:稅差理論、客戶效應理論,、“一鳥在手”理論,、代理理論、信號理論,。

筆記:要知道每個理論的觀點:股利應該發(fā)還是不發(fā),?股利是多發(fā)還是少發(fā)?

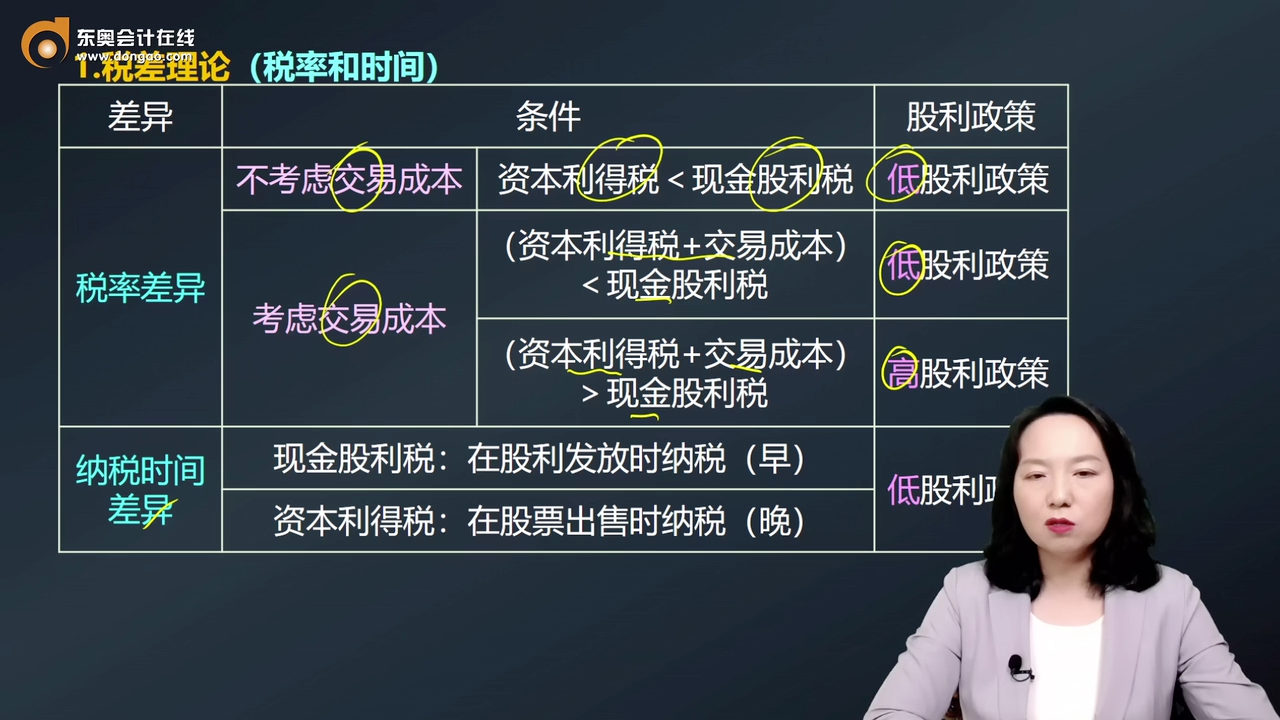

1.稅差理論(稅率和時間)

差異 | 條件 | 股利政策 | |

稅率差異 | 不考慮交易成本 | 資本利得稅<現(xiàn)金股利稅 | 低股利政策 |

考慮交易成本 | (資本利得稅+交易成本)<現(xiàn)金股利稅 | 低股利政策 | |

(資本利得稅+交易成本)>現(xiàn)金股利稅 | 高股利政策 | ||

納稅時間差異 | 現(xiàn)金股利稅:在股利發(fā)放時納稅(早) | 低股利政策 | |

資本利得稅:在股票出售時納稅(晚) | |||

2.客戶效應理論

描述 | 客戶效應理論是對稅差效應理論的進一步擴展,,研究處于不同稅收等級的投資者對待股利分配態(tài)度的差異 | |

觀點 | 收入高的投資者邊際稅率較高 | 偏好低股利支付率的股票 希望更多利潤留存再投資,,提高股票價格 |

收入低的投資者邊際稅率較低 | 偏好高股利支付率的股票 希望支付較高且穩(wěn)定的現(xiàn)金股利 | |

注意 | 公司在制定或調(diào)整股利政策時,不應該忽視股東對股利政策的需求 | |

3.“一鳥在手”理論

諺語:“一鳥在手強于二鳥在林”或“雙鳥在林不如一鳥在手”

描述 | 由于企業(yè)在經(jīng)營過程中存在著諸多的不確定因素,股東會認為現(xiàn)實的現(xiàn)金股利(手中之鳥)比未來的資本利得(林中之鳥)更為可靠,股東更偏好于現(xiàn)金股利而非資本利得,,傾向于選擇股利支付率高的股票 |

觀點 | 公司應實行高股利分配率政策:股利支付率越高→股東承擔風險越小→權(quán)益資本成本越低→權(quán)益價值越高 |

4.代理理論

當存在代理沖突時,應該采取的股利政策應當是保護正當利益或保護弱勢方利益的股利政策

沖突雙方 | 股利政策選擇 | ||

股東(傾向高股利) | VS | 經(jīng)營者(傾向低股利) | 高股利政策 |

股東(傾向高股利) | VS | 債權(quán)人(傾向低股利) | 低股利政策 |

控股股東(傾向低股利) | VS | 中小股東(傾向高股利) | 高股利政策 |

5.信號理論

描述 | 內(nèi)部經(jīng)理人員與外部投資者存在信息不對稱,,股利分配可以作為信息傳遞機制,外部投資者可以依據(jù)股利信息判斷公司經(jīng)營狀況和發(fā)展前景 | |

觀點 | 股利增長的信號作用 | 被認為是經(jīng)理人員對企業(yè)發(fā)展前景作出良好預期的結(jié)果,,企業(yè)未來業(yè)績將大幅度增長,,企業(yè)股票價格上升 |

股利減少的信號作用 | 被認為是企業(yè)經(jīng)理人員對未來發(fā)展前景作出無法避免衰退預期的結(jié)果,隨著股利支付率下降,,企業(yè)股票價格下跌 | |

例外:

增發(fā)股利是否一定向股東與投資者傳遞了好消息,,對這一點的認識是不同的。

如果考慮處于成熟期的企業(yè),,其盈利能力相對穩(wěn)定,,此時企業(yè)宣布增發(fā)股利特別是發(fā)放高額股利,可能意味著該企業(yè)目前沒有新的前景很好的投資項目,,預示著企業(yè)成長性趨緩甚至下降,。此時,隨著股利支付率增加,,企業(yè)股票價格應該是下降的,;

而當企業(yè)宣布減少股利,則意味著企業(yè)需要通過增加留存收益為新增投資項目提供融資,預示著未來前景較好,。此時,,隨著股利支付率下降,企業(yè)股票價格應該是上升的,。

股利理論 | 代表理論 | 理論觀點 |

股利無關論 | MM理論 | 股利的支付比率不影響公司的價值 |

股利相關論 | 1.稅差理論 | 1.不考慮交易成本:低股利政策 2.考慮交易成本:比較現(xiàn)金股利稅與(資本利得稅+交易成本)高低 |

2.客戶效應理論 | 看邊際稅率高低 | |

3.“一鳥在手”理論 | 高股利政策 | |

4.代理理論 | 保護正當利益或保護弱勢方利益的股利政策 | |

5.信號理論 | 具體分析 |

查看完整問題

王老師

2024-01-14 14:26:25 1531人瀏覽

哈嘍,!努力學習的小天使:

這里要注意,這個是和所得稅制度實施有關的,,在目前的全球絕大多數(shù)國家,,股利收益的稅率都是要大于資本利得的稅率的,就拿我國來說,,您獲取的股利是需要繳納股利稅(當然也額外存在一些減免稅規(guī)定,,但那個都是臨時的,大部分股利都是要交稅的),,但獲得的資本利得目前其實是免稅的,,舉個例子,假如您1年前買了1股股票,,買價是10元,,持有1年,獲得了1元的股利,,那這個1元的股利是要交股利收益稅的,然后1年后股價變成15元,,您賣掉獲得價差5元,,這個5元就是資本利得,目前是免稅的,,因此可以認為股東的股利收益稅負是要高于資本利得稅負的,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(3)

答案有問題?

相關答疑

-

2024-07-11

-

2024-05-12

-

2021-12-18

-

2020-10-09

-

2020-09-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號