財務政策和經(jīng)營效率不變是指什么指標不變

關于題目的描述

請解釋一下,題目中描述財務政策和經(jīng)營效率不變,主要是暗示哪些指標不變 ,?

,?

問題來源:

隨堂練習

輕一計算

資產(chǎn)負債表 | |||

項目 | 金額 | 項目 | 金額 |

流動資產(chǎn)(經(jīng)營) | 240 | 短期借款 | 46 |

長期資產(chǎn)(經(jīng)營) | 80 | 應付職工薪酬 | 18 |

應付賬款 | 32 | ||

長期借款 | 32 | ||

股本 | 100 | ||

資本公積 | 52 | ||

留存收益 | 40 | ||

合計 | 320 | 合計 | 320 |

2019年度甲公司銷售收入為4000萬元,,所得稅稅率25%,實現(xiàn)凈利潤100萬元,,分配股利60萬元,。

要求:(1)若不打算發(fā)行股票(或回購股票)、也不打算從外部借債,,且保持凈經(jīng)營資產(chǎn)周轉(zhuǎn)率,、營業(yè)凈利率、股利支付率與2019年一致,,計算2020年預期銷售收入增長率,;

(2)若不打算發(fā)行股票(或回購股票),公司維持2019年營業(yè)凈利率,、股利支付率,、資產(chǎn)周轉(zhuǎn)率和資產(chǎn)負債率,計算2020年預期銷售收入增長率和預期股利增長率,;

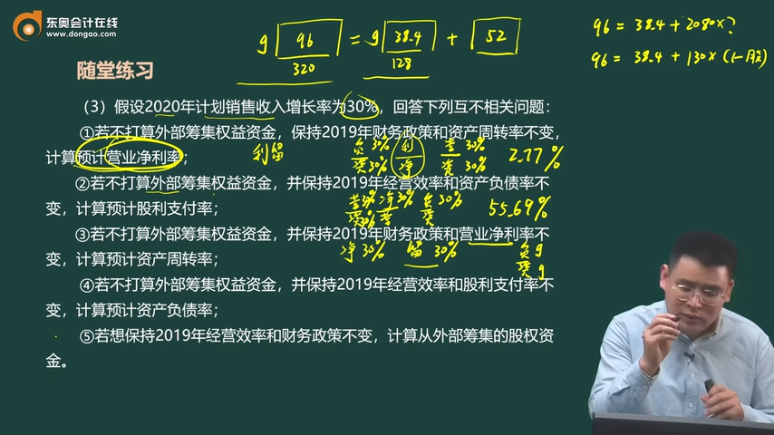

(3)假設2020年計劃銷售收入增長率為30%,,回答下列互不相關問題:

①若不打算外部籌集權益資金,保持2019年財務政策和資產(chǎn)周轉(zhuǎn)率不變,,計算預計營業(yè)凈利率,;

②若不打算外部籌集權益資金,并保持2019年經(jīng)營效率和資產(chǎn)負債率不變,,計算預計股利支付率,;

③若不打算外部籌集權益資金,并保持2019年財務政策和營業(yè)凈利率不變,,計算預計資產(chǎn)周轉(zhuǎn)率,;

④若不打算外部籌集權益資金,并保持2019年經(jīng)營效率和股利支付率不變,,計算預計資產(chǎn)負債率,;

⑤若想保持2019年經(jīng)營效率和財務政策不變,計算從外部籌集的股權資金,。

【答案】:

1.沒有可動用金融資產(chǎn),,也沒有外部融資,其預期銷售收入增長率實質(zhì)是內(nèi)含增長率,。

經(jīng)營資產(chǎn)(流動資產(chǎn)和長期資產(chǎn))320萬元,、經(jīng)營負債(應付職工薪酬和應付賬款)50(18+32)萬元,銷售收入4000萬元,。令外部融資銷售增長比為零,,求解增長率,。

營業(yè)凈利率=100/4000=2.5%

利潤留存率=1-60/100=40%

320÷4000-50÷4000-[(1+X)÷X]×2.5%×40%=0

解得:內(nèi)含增長率X=17.39%

2.符合5個假設條件,其預期銷售收入增長率實質(zhì)是可持續(xù)增長率,,且預期股利增長率等于可持續(xù)增長率,。

2019年末股東權益192(100+52+40)萬元,2019年凈利潤100萬元,,分配股利60萬元,,利潤留存40萬元。

可持續(xù)增長率=2019年利潤留存÷2019年初股東權益=40÷(192-40)×100%=26.32%

3.①方法一(用不變的比率推算):

資產(chǎn)周轉(zhuǎn)率和權益乘數(shù)不變,,則資產(chǎn)增長率=銷售收入增長率=股東權益增長率=30%

即增加的股東權益=192×30%=57.6(萬元)

不發(fā)行股票(或回購股票),,2020年利潤留存=增加的股東權益=57.6萬元。

利潤留存率不變,,即凈利潤=57.6÷40%=144(萬元)

則營業(yè)凈利率=144÷[4000×(1+30%)]=2.77%

方法二(用實際增長率公式計算):

2019年:營業(yè)凈利率=100÷4000=2.5%,;總資產(chǎn)周轉(zhuǎn)率=4000÷320=12.5;

權益乘數(shù)=320÷192=1.6667,;利潤留存率=40÷100×100%=40%

實際增長率=營業(yè)凈利率×期末資產(chǎn)周轉(zhuǎn)次數(shù)×期末權益乘數(shù)×利潤留存率1-營業(yè)凈利率×期末資產(chǎn)周轉(zhuǎn)次數(shù)×期末權益乘數(shù)×利潤留存率

30%=營業(yè)凈利率×12.5×1.6667×40%1-營業(yè)凈利率×12.5×1.6667×40% ,,則營業(yè)凈利率=2.77%

②方法一(用不變的比率推算):

資產(chǎn)周轉(zhuǎn)率和權益乘數(shù)不變,則資產(chǎn)增長率=銷售收入增長率=股東權益增長率=30%

即增加的股東權益=192×30%=57.6(萬元)

沒有外部籌集權益資金,,增加股東權益=增加的利潤留存,,即利潤留存率=57.6÷[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

方法二(用實際增長率公式計算):

30%=2.5%×12.5×1.6667×利潤留存率1-2.5%×12.5×1.6667×利潤留存率

則,利潤留存率=44.31%

股利支付率=1-44.31%=55.69%

③方法一(用不變的比率推算):

權益乘數(shù)不變,,2020年末資產(chǎn)=2020年末股東權益×權益乘數(shù)

2020年末股東權益=192+4000×(1+30%)×2.5%×40%=244(萬元)

2020年末資產(chǎn)=244×1.6667=406.67(萬元)

總資產(chǎn)周轉(zhuǎn)率=4000×(1+30%)÷406.67=12.79

方法二(用實際增長率公式計算):

30%=2.5%×Δ期末總資產(chǎn)周轉(zhuǎn)次數(shù)×1.6667×40%1-2.5%×Δ期末總資產(chǎn)周轉(zhuǎn)次數(shù)×1.6667×40%

所以,,Δ期末總資產(chǎn)周轉(zhuǎn)次數(shù)=13.846

因為Δ期末總資產(chǎn)周轉(zhuǎn)次數(shù)=Δ營業(yè)收入÷Δ期末總資產(chǎn)

Δ營業(yè)收入=4000×30%=1200(萬元),所以Δ期末總資產(chǎn)=1200÷13.846=86.67(萬元)

期末總資產(chǎn)=320+86.67=406.67(萬元)

總資產(chǎn)周轉(zhuǎn)率=4000×(1+30%)÷406.67=12.79

④方法一(用不變的比率推算):

2020年末總負債=2020年末總資產(chǎn)-2020年末股東權益

2020年末總資產(chǎn)=320×(1+30%)=416(萬元)

2020年末股東權益=192+4000×(1+30%)×2.5%×40%=244(萬元)

2020年末總負債=416-244=172(萬元)

資產(chǎn)負債率=172÷416=41.35%

方法二(用實際增長率公式計算):

30%=2.5%×12.5×Δ期末權益乘數(shù)×40%1-2.5%×12.5×Δ期末權益乘數(shù)×40%

Δ期末權益乘數(shù)=Δ資產(chǎn)÷Δ股東權益=1.846

Δ負債÷Δ資產(chǎn)=1-1/1.846=45.83%

Δ資產(chǎn)=320×30%=96(萬元)

Δ負債=96×45.83%=44(萬元)

資產(chǎn)負債率=(原負債+Δ負債)÷(原資產(chǎn)+Δ資產(chǎn))=(128+44)÷(320+96)=41.35%

⑤由于經(jīng)營效率和財務政策不變,,資產(chǎn)增長率=銷售收入增長率=股東權益增長率=30%

2020年股東權益增加=192×30%=57.6(萬元)

2020年增加留存收益=4000×(1+30%)×2.5%×40%=52(萬元)

外部籌集的股權資金=57.6-52=5.6(萬元),。

查看完整問題

王老師

2024-09-19 16:28:28 1181人瀏覽

尊敬的學員,您好:

經(jīng)營效率不變指的是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)率不變,,財務政策不變指的是權益乘數(shù)和利潤留存率不變,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油!有幫助(10)

答案有問題,?

相關答疑

-

2025-03-04

-

2025-02-13

-

2021-09-07

-

2020-08-13

-

2020-07-09

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號