股票股利對資本公積的影響

老師,發(fā)放股票股利是不影響資本公積,,那是不是在股票市場上發(fā)行,,市價高于股本的差額要計入到資本公積?

問題來源:

同達公司是一家以軟件研發(fā)為主要業(yè)務(wù)的上市公司,,其股票于2013年在我國深圳證券交易所創(chuàng)業(yè)板上市交易。同達公司有關(guān)資料如下:

資料一:甲是同達公司下設(shè)的一個利潤中心,,2021年甲利潤中心的營業(yè)收入為600萬元,,變動成本為400萬元,該利潤中心負責人可控固定成本為50萬元,。由該利潤中心承擔的但其負責人無法控制的固定成本為30萬元,。

資料二:乙是同達公司下設(shè)的一個投資中心,目前部門平均凈經(jīng)營資產(chǎn)為2000萬元,,部門稅前經(jīng)營利潤為300萬元,,2022年初有一個平均凈經(jīng)營資產(chǎn)為1000萬元的投資機會,預計每年增加稅前經(jīng)營利潤90萬元,,假設(shè)同達公司投資的必要報酬率為10%,。

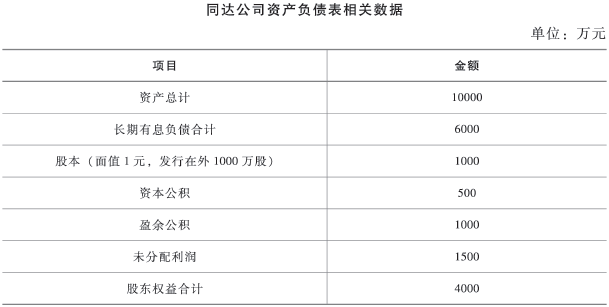

資料三:2021年同達公司實現(xiàn)的凈利潤為500萬元,,2021年12月31日同達公司股票每股市價為10元。同達公司2021年末資產(chǎn)負債表相關(guān)數(shù)據(jù)如下表所示,。

資料四:同達公司2022年擬籌資1000萬元以滿足投資的需要,,同達公司2022年的目標資本結(jié)構(gòu)為權(quán)益資本占投資資本的比例是40%。

資料一:甲是同達公司下設(shè)的一個利潤中心,,2021年甲利潤中心的營業(yè)收入為600萬元,,變動成本為400萬元,該利潤中心負責人可控固定成本為50萬元,。由該利潤中心承擔的但其負責人無法控制的固定成本為30萬元,。

資料二:乙是同達公司下設(shè)的一個投資中心,目前部門平均凈經(jīng)營資產(chǎn)為2000萬元,,部門稅前經(jīng)營利潤為300萬元,,2022年初有一個平均凈經(jīng)營資產(chǎn)為1000萬元的投資機會,預計每年增加稅前經(jīng)營利潤90萬元,,假設(shè)同達公司投資的必要報酬率為10%,。

資料三:2021年同達公司實現(xiàn)的凈利潤為500萬元,,2021年12月31日同達公司股票每股市價為10元。同達公司2021年末資產(chǎn)負債表相關(guān)數(shù)據(jù)如下表所示,。

資料四:同達公司2022年擬籌資1000萬元以滿足投資的需要,,同達公司2022年的目標資本結(jié)構(gòu)為權(quán)益資本占投資資本的比例是40%。

資料五:2022年3月,,同達公司制定的2021年度利潤分配方案如下:①鑒于法定盈余公積的累計額已達注冊資本的50%,,不再計提盈余公積;②每10股發(fā)放現(xiàn)金股利1元,;③每10股發(fā)放股票股利1股,。發(fā)放股利時同達公司的股價為10元/股。

要求:

要求:

(1)計算甲利潤中心的部門邊際貢獻,、部門可控邊際貢獻和部門稅前經(jīng)營利潤,,并指出以上哪個指標可以更好地評價甲利潤中心負責人的管理業(yè)績。

甲利潤中心的部門邊際貢獻=600-400=200(萬元)

甲利潤中心的部門可控邊際貢獻=200-50=150(萬元)

甲利潤中心的部門稅前經(jīng)營利潤=150-30=120(萬元)

甲利潤中心的部門可控邊際貢獻可以更好地評價甲利潤中心負責人的管理業(yè)績

甲利潤中心的部門可控邊際貢獻=200-50=150(萬元)

甲利潤中心的部門稅前經(jīng)營利潤=150-30=120(萬元)

甲利潤中心的部門可控邊際貢獻可以更好地評價甲利潤中心負責人的管理業(yè)績

(2)①計算接受投資機會前乙投資中心的剩余收益,;②計算接受投資機會后乙投資中心的剩余收益,;③判斷乙投資中心是否應(yīng)接受新投資機會,為什么,?

①接受投資機會前乙投資中心的剩余收益=300-2000×10%=100(萬元)

②接受投資機會后乙投資中心的剩余收益=(300+90)-(2000+1000)×10%=90(萬元)

③乙投資中心不應(yīng)該接受該投資機會,,原因是乙投資中心接受投資機會后會導致剩余收益下降。

②接受投資機會后乙投資中心的剩余收益=(300+90)-(2000+1000)×10%=90(萬元)

③乙投資中心不應(yīng)該接受該投資機會,,原因是乙投資中心接受投資機會后會導致剩余收益下降。

(3)計算同達公司2021年12月31日的市盈率和市凈率,。

每股收益=500/1000=0.5(元),,市盈率=10/0.5=20(倍),每股凈資產(chǎn)=4000/1000=4(元),,市凈率=10/4=2.5(倍)

(4)在剩余股利政策下,,計算下列數(shù)據(jù):

①權(quán)益籌資數(shù)額;②每股現(xiàn)金股利,。

①權(quán)益籌資數(shù)額;②每股現(xiàn)金股利,。

①所需權(quán)益資本數(shù)額=1000×40%=400(萬元)

②應(yīng)發(fā)放的現(xiàn)金股利總額=500-400=100(萬元),,每股現(xiàn)金股利=100/1000=0.1(元)

②應(yīng)發(fā)放的現(xiàn)金股利總額=500-400=100(萬元),,每股現(xiàn)金股利=100/1000=0.1(元)

(5)計算發(fā)放股利后的下列指標:

①未分配利潤;②股本,;③資本公積,。

①未分配利潤;②股本,;③資本公積,。

由于同達公司是在我國深圳證券交易所創(chuàng)業(yè)板上市交易的公司,因此應(yīng)按照我國的股票股利發(fā)放規(guī)定,,按照股票面值來計算股票股利,。

①未分配利潤減少數(shù)=1000/10×1+1000/10×1=200(萬元)

發(fā)放股利后的未分配利潤=1500-200=1300(萬元)

②股本增加額=1000/10×1=100(萬元)

發(fā)放股利后的股本=1000+100=1100(萬元)

③股票股利按面值發(fā)放,不影響資產(chǎn)負債表“資本公積”項目,,因此發(fā)放股票股利后資產(chǎn)負債表“資本公積”項目仍為500萬元,。

①未分配利潤減少數(shù)=1000/10×1+1000/10×1=200(萬元)

發(fā)放股利后的未分配利潤=1500-200=1300(萬元)

②股本增加額=1000/10×1=100(萬元)

發(fā)放股利后的股本=1000+100=1100(萬元)

③股票股利按面值發(fā)放,不影響資產(chǎn)負債表“資本公積”項目,,因此發(fā)放股票股利后資產(chǎn)負債表“資本公積”項目仍為500萬元,。

查看完整問題

丁老師

2022-07-16 05:40:52 4238人瀏覽

尊敬的學員,您好:

如果按照市價發(fā)行的話,市價高于面值的差額是要計入資本公積的,。但是我國是按面值發(fā)行的,,是不影響資本公積的。

這里老師給您區(qū)分下:

分兩種情況:

第一種如果按照面值發(fā)放是不影響資本公積的

借:利潤分配-發(fā)放的普通股股利(股票的面值×股數(shù))

貸:股本(股票的面值×股數(shù))

第二種:如果是按照市價發(fā)放是影響的

如果是采取市價發(fā)行的則應(yīng)當是:

借:利潤分配-發(fā)放的普通股股利(股票的市價×股數(shù))

貸:股本(股票的面值×股數(shù))

資本公積(市價與面值的差額×股數(shù))

這樣就會影響資本公積,。

我國一般都是采用面值發(fā)放的,。所以不會影響資本公積。

考試的時候看題目怎么要求我們就怎么計算,。

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2021-07-10

-

2020-09-21

-

2020-08-12

-

2020-06-22

-

2020-06-13

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號