缺貨成本與變動儲存成本如何計算?

T(s b)=6*9+0.9*10*4.5=94.5元,這里缺貨成本乘以了4.5次,,存儲成本為什么不乘以4.5次呢

問題來源:

某企業(yè)生產(chǎn)中使用的A標準件既可自制也可外購,。若自制,,單位生產(chǎn)成本為60元,每次生產(chǎn)準備成本500元,年固定生產(chǎn)準備成本為50000元,每次生產(chǎn)準備時間需要3天,,每日產(chǎn)量30件;若外購,,購入價格是單位自制成本的1.5倍,,從發(fā)出訂單至貨物到達需要2天時間,一次訂貨運輸費2600元,,每次訂貨的檢驗費400元,。

A標準件全年共需耗用4500件,企業(yè)存貨占用資金的資本成本率為10%,,單件存貨保險費為1元,,存貨殘損變質(zhì)損失為每件2元,假設(shè)一年工作天數(shù)為300天,,單位缺貨成本為10元,。

企業(yè)生產(chǎn)每日需要的零件數(shù)量為:

|

需要量(件) |

11 |

13 |

15 |

17 |

19 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

(1)計算自制存貨的單位儲存變動成本。

自制存貨單位儲存變動成本=單位存貨占用資金的應(yīng)計利息+單位存貨保險費+單位存貨殘損變質(zhì)損失=60×10%+1+2=9(元/件)

(2)計算外購存貨的單位儲存變動成本,。

外購存貨單位儲存變動成本=60×1.5×10%+1+2=12(元/件)

(3)若不考慮缺貨的影響,,分別計算自制的經(jīng)濟生產(chǎn)批量和外購的經(jīng)濟訂貨批量,,并通過計算分析企業(yè)應(yīng)自制還是外購A標準件,。

自制:

每日需用量=4500/300=15(件)

Q*= =1000(件)

=1000(件)

TC(Q*)= =4500(元)

=4500(元)

TC=4500×60+4500+50000=324500(元)

外購:

Q*= =1500(件)

=1500(件)

TC(Q*)= =18000(元)

=18000(元)

TC=4500×60×1.5+18000=423000(元)

因為外購總成本大于自制總成本,所以企業(yè)應(yīng)自制A標準件,。

(4)確定企業(yè)當庫存零件水平為多少時應(yīng)進行生產(chǎn)準備,。

生產(chǎn)準備期內(nèi)存貨需要量及概率

|

生產(chǎn)準備期內(nèi)存貨需要量(L×d)(件) |

33 |

39 |

45 |

51 |

57 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

設(shè)B=0,,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

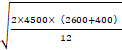

設(shè)B=6件,,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,,B)=10×0.9×4.5+6×9=94.5(元)

設(shè)B=12件,R=45+12=57(件)

S=0

TC(S,,B)=12×9=108(元)

再訂貨點為51件時,,相關(guān)成本最小。所以當庫存零件水平為51件時應(yīng)進行生產(chǎn)準備,。

(5)若考慮缺貨的影響,,判斷企業(yè)應(yīng)自制還是外購A標準件。

自制:

考慮缺貨影響的自制相關(guān)總成本=324500+94.5=324594.5(元)

外購:

|

訂貨期內(nèi)存貨需要量(L×d)(件) |

22 |

26 |

30 |

34 |

38 |

|

概率 |

0.15 |

0.2 |

0.3 |

0.2 |

0.15 |

設(shè)B=0,,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,,B)=2×10×3=60(元)

設(shè)B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,,B)=10×0.6×3+4×12=66(元)

設(shè)B=8件,,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再訂貨點為30件時,,相關(guān)成本最小,。

考慮缺貨影響的外購相關(guān)成本=423000+60=423060(元)

所以還是選擇自制。

林老師

2020-07-18 13:23:26 6250人瀏覽

因為單位變動儲存成本指的是一件每年的,所以直接乘以平均庫存量就是全年的變動儲存成本,,所以不乘以次數(shù)的,。

而單位缺貨成本就是每次的,所以乘以缺貨量,,再乘以次數(shù)之后才是全年的,。

相關(guān)答疑

-

2024-07-20

-

2020-09-08

-

2019-09-28

-

2019-09-27

-

2019-08-26

您可能感興趣的CPA試題

- 單選題 甲公司為某一集團的母公司,。2019年1月1日甲公司以銀行存款3600萬元從本集團外部購入丙公司60%的股份,,能夠控制丙公司的財務(wù)和經(jīng)營決策。甲公司另支付審計,、法律服務(wù)等費用5萬元,。購買日,丙公司可辨認凈資產(chǎn)的公允價值為6000萬元,,賬面價值為5600萬元,。除一項固定資產(chǎn)的賬面價值與公允價值存在差異外,其他資產(chǎn)的公允價值與賬面價值均相同,,該固定資產(chǎn)的賬面價值為600萬元,,公允價值為1000萬元,預(yù)計

- 單選題 甲上市公司(以下簡稱“甲公司”),,2019年2月1日發(fā)行本公司普通股1500萬股(每股面值1元,市價為5元)從其母公司處取得乙公司60%的股權(quán),,另支付股票發(fā)行費用200萬元,,并于當日開始對乙公司的生產(chǎn)經(jīng)營決策實施控制。當日,,乙公司相對于最終控制方而言的所有者權(quán)益的賬面價值為8000萬元,,公允價值為8500萬元。假定甲公司和乙公司合并前采用的會計政策相同。2019年2月1日,,甲公司取得長期股權(quán)投資時

- 單選題 2019年1月1日,,甲公司以一項投資性房地產(chǎn)自非關(guān)聯(lián)方處取得乙公司80%有表決權(quán)股份,,能夠?qū)σ夜緦嵤┛刂疲斎赵擁椡顿Y性房地產(chǎn)賬面價值為180萬元(成本為150,,已確認公允價值變動收益為30),,公允價值為200萬元。該項投資性房地產(chǎn)由自用辦公樓轉(zhuǎn)換而來,,轉(zhuǎn)換日,,該辦公樓賬面價值為120萬元,公允價值為150萬元,。不考慮其他因素的影響,,則甲公司因該投資2019年1月1日應(yīng)確認的損益為( )萬元,。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號