作業(yè)成本法中直接成本范圍為何比傳統(tǒng)成本大,?

怎么理解作業(yè)成本法下,直接成本的范圍比傳統(tǒng)成本大?請(qǐng)簡(jiǎn)單舉例講解,,謝謝老師

問題來源:

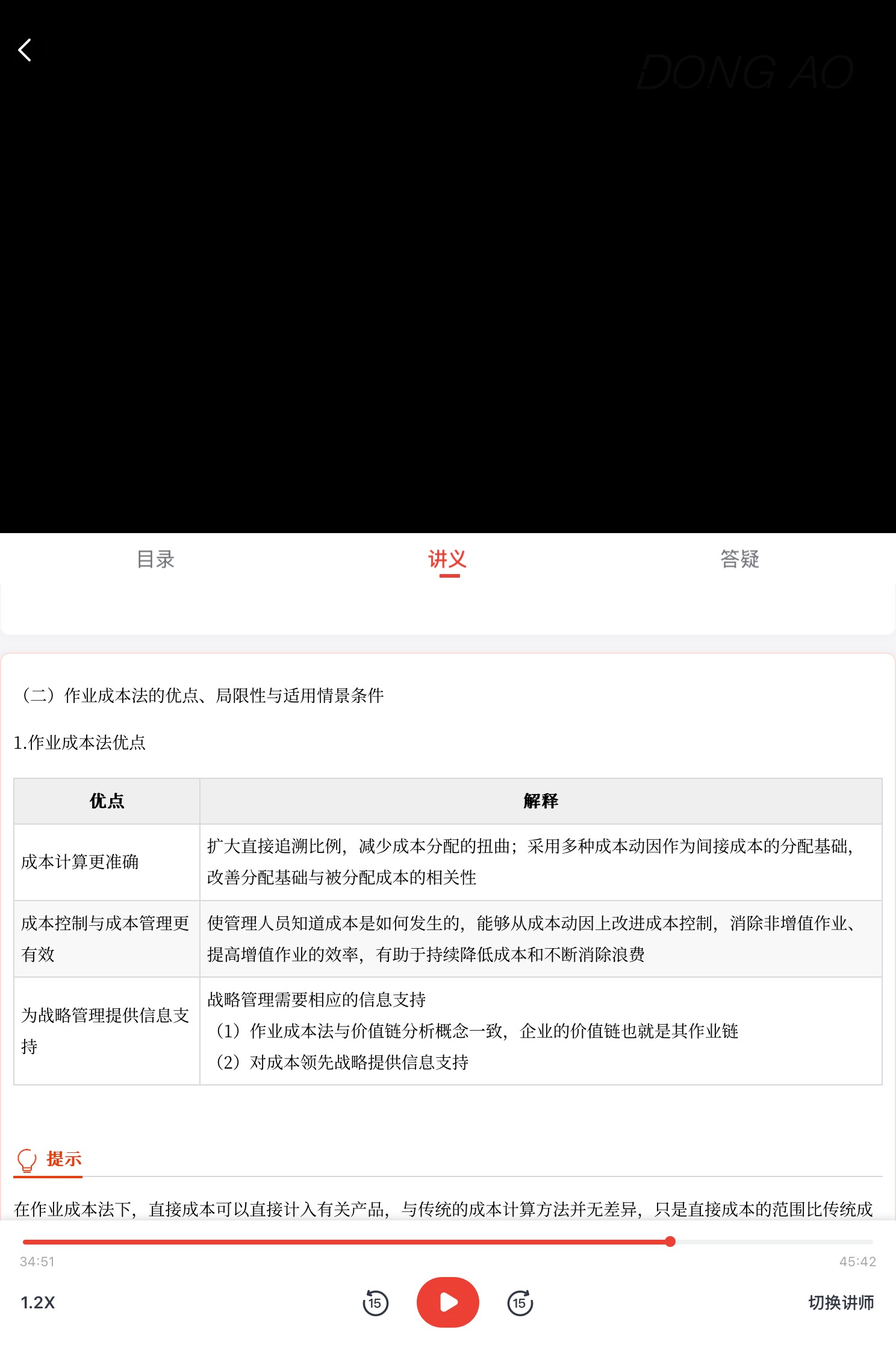

優(yōu)點(diǎn) | 解釋 |

成本計(jì)算更準(zhǔn)確 | 擴(kuò)大直接追溯比例,,減少成本分配的扭曲,;采用多種成本動(dòng)因作為間接成本的分配基礎(chǔ),改善分配基礎(chǔ)與被分配成本的相關(guān)性 |

成本控制與成本管理更有效 | 使管理人員知道成本是如何發(fā)生的,,能夠從成本動(dòng)因上改進(jìn)成本控制,,消除非增值作業(yè)、提高增值作業(yè)的效率,,有助于持續(xù)降低成本和不斷消除浪費(fèi) |

為戰(zhàn)略管理提供信息支持 | 戰(zhàn)略管理需要相應(yīng)的信息支持 (1)作業(yè)成本法與價(jià)值鏈分析概念一致,,企業(yè)的價(jià)值鏈也就是其作業(yè)鏈 (2)對(duì)成本領(lǐng)先戰(zhàn)略提供信息支持 |

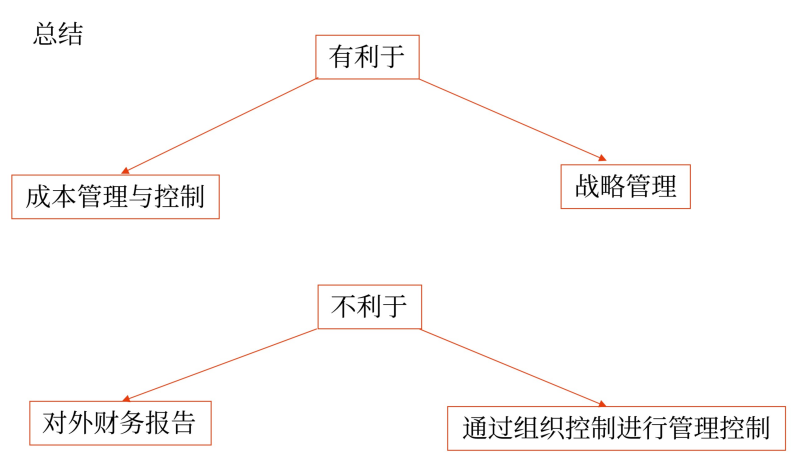

開發(fā)和維護(hù)費(fèi)用 較高 | 成本動(dòng)因數(shù)量越大,,開發(fā)和維護(hù)費(fèi)用越高 |

不符合對(duì)外財(cái)務(wù) 報(bào)告的需要 | 因?yàn)樽鳂I(yè)成本法計(jì)算出的產(chǎn)品成本既包含制造成本、也可能包含部分非制造成本 |

確定成本動(dòng)因 比較困難 | 間接成本并非都與特定的成本動(dòng)因相關(guān)聯(lián),??赡埽海?)找不到成本動(dòng)因;(2)尋找成本高,;(3)成本與成本動(dòng)因相關(guān)程度都很低 |

不利于通過組織 控制進(jìn)行管理控制 | 作業(yè)成本系統(tǒng)的成本庫(kù)與企業(yè)組織結(jié)構(gòu)不一致,,不利于提供管理控制的信息(傳統(tǒng)完全成本計(jì)算法按部門建立成本中心,為實(shí)施責(zé)任會(huì)計(jì)和業(yè)績(jī)?cè)u(píng)價(jià)提供方便) |

成本結(jié)構(gòu) | 制造費(fèi)用在產(chǎn)品成本中占有較大比重 |

產(chǎn)品品種 | 產(chǎn)品多樣性程度高(包括產(chǎn)量多樣性,,規(guī)模多樣性,,原料多樣性,產(chǎn)品組裝多樣性) |

外部環(huán)境 | 面臨的競(jìng)爭(zhēng)激烈 |

公司規(guī)模 | 公司規(guī)模比較大 【解析】有強(qiáng)大的信息溝通渠道和完善的信息管理基礎(chǔ)設(shè)施,,并且對(duì)信息的需求更為強(qiáng)烈 |

劉老師

2025-02-01 12:43:10 337人瀏覽

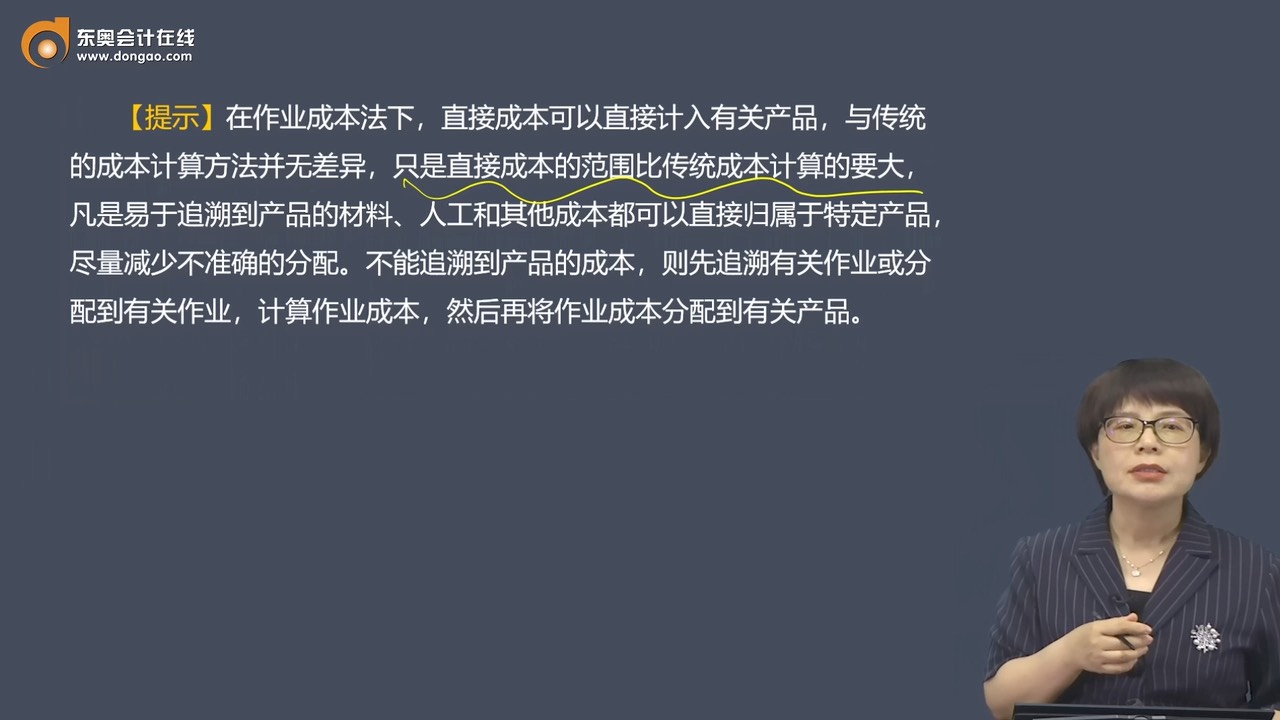

在作業(yè)成本法下,直接成本的范圍確實(shí)比傳統(tǒng)成本法更大,。這是因?yàn)樵谧鳂I(yè)成本法中,,除了原材料、直接人工等明顯的直接成本外,,還包括了一些可以明確追溯到特定產(chǎn)品的其他成本,。這些成本在傳統(tǒng)成本法中可能被視為間接成本,但在作業(yè)成本法中,,只要它們能明確追溯到某個(gè)產(chǎn)品,,就被視為直接成本。

舉個(gè)例子,,假設(shè)一個(gè)家具制造公司,,在生產(chǎn)某款高級(jí)沙發(fā)時(shí),使用了一種特殊的環(huán)保油漆,,這種油漆的成本相對(duì)較高,,且只用于這款沙發(fā)的生產(chǎn)。在傳統(tǒng)成本法中,,這種油漆可能會(huì)被視為間接成本,,因?yàn)樗皇侵苯佑糜谏a(chǎn)沙發(fā)的原材料。但在作業(yè)成本法中,,由于這種油漆的使用可以明確追溯到這款沙發(fā),,因此它被視為直接成本。

所以,,作業(yè)成本法通過更精確地追溯成本到具體產(chǎn)品,,從而擴(kuò)大了直接成本的范圍,使得成本核算更加準(zhǔn)確,。

每天努力,,就會(huì)看到不一樣的自己,加油,!相關(guān)答疑

-

2025-07-01

-

2025-04-17

-

2024-01-22

-

2023-06-13

-

2020-07-08

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)