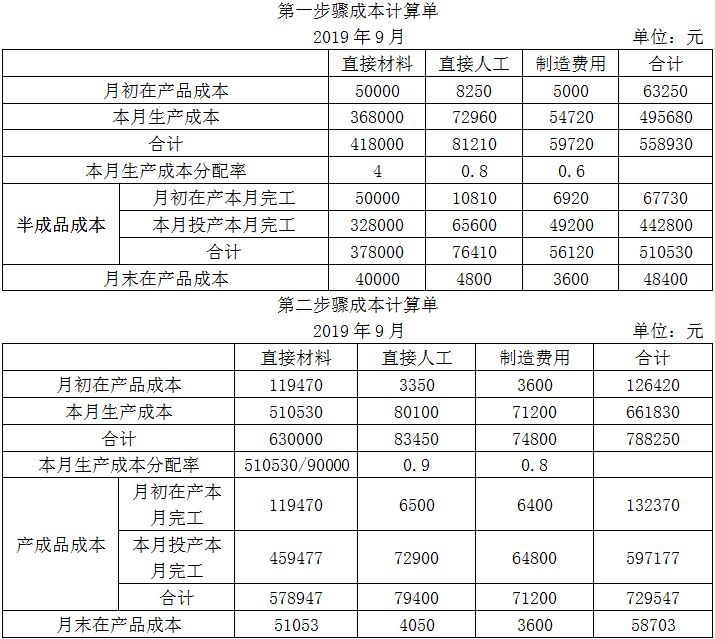

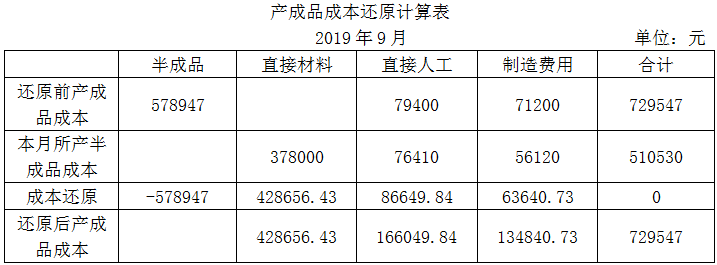

輕四34頁(yè)第3題第一步驟中半成品月初在產(chǎn)品本月完工的50000怎么計(jì)算?

老師你好,請(qǐng)問(wèn)第3題第一步驟中半成品月初在產(chǎn)品本月完工的50000是怎么計(jì)算出來(lái)的啊?

問(wèn)題來(lái)源:

2019年9月相關(guān)成本核算資料如下:

(1)本月產(chǎn)量資料,。(單位:千克)

(2)月初在產(chǎn)品成本,。(單位:元)

(3)本月發(fā)生成本。(單位:元)

要求:

(3)公司采用完全成本加成法確定產(chǎn)品的價(jià)格,,若加成率為30%,計(jì)算A,、B產(chǎn)品的目標(biāo)銷售價(jià)格,。

A、B兩種產(chǎn)品的產(chǎn)量比例為2∶3,,所以A產(chǎn)品產(chǎn)量=88000×2/(2+3)=35200(千克),,B產(chǎn)品產(chǎn)量=88000×3/(2+3)=52800(千克)。

A產(chǎn)品可變現(xiàn)凈值=35200×10=352000(元)

B產(chǎn)品可變現(xiàn)凈值=52800×(8-0.5)=396000(元)

A產(chǎn)品應(yīng)分配的成本=729547×352000/(352000+396000)=343316.24(元)

A產(chǎn)品單位成本=343316.24/35200=9.75(元)

A產(chǎn)品的目標(biāo)銷售價(jià)格=9.75×(1+30%)=12.68(元)

B產(chǎn)品應(yīng)分配的成本=729547×396000/(352000+396000)=386230.76(元)

B產(chǎn)品單位成本=386230.76/52800+0.5=7.81(元)

B產(chǎn)品的目標(biāo)銷售價(jià)格=7.81×(1+30%)=10.15(元),。

參考教材P340-P348,、P353-P356、P419-P421,;參考輕一P365-P371,、P466-P467

樊老師

2020-09-12 11:41:29 2489人瀏覽

在產(chǎn)品存貨采用先進(jìn)先出法計(jì)價(jià),,月初在產(chǎn)品直接材料成本是50000元,,月初在產(chǎn)品在本月肯定完工了,所以期初在產(chǎn)品直接材料的50000元成本是歸屬于本月完工半成品成本的。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2024-08-06

-

2023-07-25

-

2021-08-04

-

2020-07-14

-

2019-08-08

您可能感興趣的CPA試題

- 單選題 在確定是否利用專家的工作實(shí)施的相關(guān)審計(jì)程序的性質(zhì)、時(shí)間安排和范圍時(shí),,以下不屬于注冊(cè)會(huì)計(jì)師需要考慮的事項(xiàng)是( ?。?/a>

- 單選題 注冊(cè)會(huì)計(jì)師在評(píng)價(jià)專家的工作是否足以實(shí)現(xiàn)審計(jì)目的時(shí),,下列各項(xiàng)中,不需要評(píng)價(jià)的是( ?。?。

- 單選題 如果確定專家的工作不足以實(shí)現(xiàn)審計(jì)目的,下列措施中注冊(cè)會(huì)計(jì)師不可能采取的是( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)