先進(jìn)先出法產(chǎn)品分配詳解

第2問答案中完工產(chǎn)品直接材料成本和轉(zhuǎn)換成本為什么要把月初在產(chǎn)品的成本2000和3000分別加上?

問題來源:

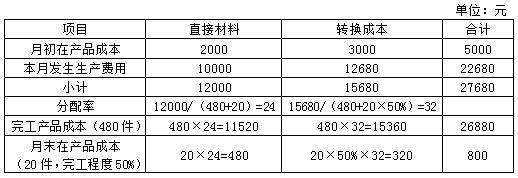

裝配車間2020年7月的數(shù)據(jù)資料如下:產(chǎn)品月初在產(chǎn)品數(shù)量100件,,月初在產(chǎn)品完工程度40%,本月投入生產(chǎn)400件,,本月完工產(chǎn)品480件,,月末在產(chǎn)品20件。月末在產(chǎn)品完工程度50%,,原材料均在開始生產(chǎn)時(shí)一次投入,。月初在產(chǎn)品的直接材料成本2000元,轉(zhuǎn)換成本(直接人工和制造費(fèi)用)3000元,本月發(fā)生直接材料成本10000元,,發(fā)生轉(zhuǎn)換成本12680元,。

要求:

(1)假設(shè)在產(chǎn)品存貨發(fā)出采用加權(quán)平均法,用約當(dāng)產(chǎn)量法計(jì)算確定本月完工產(chǎn)品成本和月末在產(chǎn)品成本,。

(2)假設(shè)在產(chǎn)品存貨發(fā)出采用先進(jìn)先出法,,用約當(dāng)產(chǎn)量法計(jì)算確定本月完工產(chǎn)品成本和月末在產(chǎn)品成本。(★★)

月末在產(chǎn)品直接材料成本=20×(10000/400)=500(元)

月末在產(chǎn)品轉(zhuǎn)換成本=10×(12680/450)=281.78(元)

月末在產(chǎn)品成本合計(jì)=500+281.78=781.78(元)

完工產(chǎn)品直接材料成本=2000+380×(10000/400)=11500(元)

完工產(chǎn)品轉(zhuǎn)換成本=3000+60×(12680/450)+380×(12680/450)=15398.22(元)

完工產(chǎn)品成本=11500+15398.22=26898.22(元)

或者可采用倒擠的方法:

完工產(chǎn)品直接材料成本=月初在產(chǎn)品直接材料成本+直接材料本月發(fā)生生產(chǎn)費(fèi)用-月末在產(chǎn)品直接材料成本=2000+10000-500=11500(元)

同理,,完工產(chǎn)品轉(zhuǎn)換成本=3000+12680-281.78=15398.22(元)

完工產(chǎn)品成本=11500+15398.22=26898.22(元),。

樊老師

2020-07-24 09:32:29 3885人瀏覽

先進(jìn)先出法的產(chǎn)品分配分為兩部分:一部分是月初在產(chǎn)品的完工,,一部分是本月投入產(chǎn)品的完工,。月初在產(chǎn)品在本月是首先完工計(jì)入完工產(chǎn)品的,所以,,月初在產(chǎn)品的直接材料費(fèi)用2000元是直接計(jì)入最終完工產(chǎn)品中的,。月初在產(chǎn)品的轉(zhuǎn)換成本也是首先完工的,要全額計(jì)入完工產(chǎn)品中,,這兩部分成本是不需要約當(dāng)計(jì)算的,,都是直接計(jì)入完工產(chǎn)品中。

明天的你會(huì)感激現(xiàn)在拼命的自己,,加油,!相關(guān)答疑

-

2025-04-02

-

2024-08-09

-

2023-08-25

-

2022-07-07

-

2019-05-27

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)