問題來源:

【問題C18?計(jì)算分析題】已知萬豪國際2019年末的股權(quán)價(jià)值為490.6332億美元,,發(fā)行在外普通股股數(shù)3.24億股(年初3.391億股),每股凈資產(chǎn)2.17美元,,2019年的營業(yè)收入為209.72億美元,,每股收益為3.83美元。

要求:

(1)計(jì)算萬豪國際2019年末的市盈率,、市凈率,、市銷率;

(2)假設(shè)股權(quán)資本成本的結(jié)果由“實(shí)踐中的問題”得到,,近似為10.95%,,且萬豪國際自2020年起處于可持續(xù)增長狀態(tài),股利分配率40%,,計(jì)算2019年末投資者預(yù)期的萬豪國際的增速,,并簡要分析。

【答案】

(1)2019年末每股市價(jià)=490.6332/3.24=151.43(美元)

市盈率=每股市價(jià)/每股收益=151.43/3.83=39.54

市凈率=每股市價(jià)/每股凈資產(chǎn)=151.43/2.17=69.78

每股營業(yè)收入=營業(yè)收入/流通在外普通股加權(quán)平均股數(shù)=209.72/[(3.391+3.24)/2]=63.2544(美元)

市銷率=每股市價(jià)/每股營業(yè)收入=151.43/63.2544=2.39

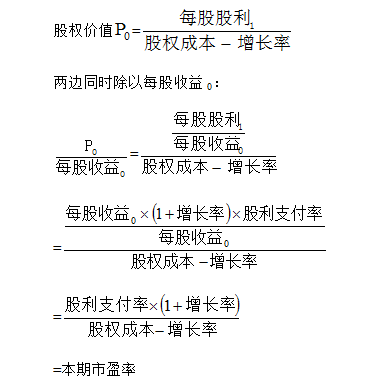

(2)由本期市盈率公式P/E=p×(1+g)/(r-g)

得到:39.54=40%×(1+g)/(10.95%-g)

求得2019年末投資者預(yù)期的業(yè)績?cè)鏊?/span>g=9.84%

由競爭均衡理論,,企業(yè)的增速不可能永遠(yuǎn)高于宏觀經(jīng)濟(jì)(企業(yè)所處的經(jīng)濟(jì)系統(tǒng))增速,,企業(yè)早晚會(huì)進(jìn)入低速增長的后續(xù)期。企業(yè)在后續(xù)期的銷售增長率大致等于宏觀經(jīng)濟(jì)的名義增長率,,而不含通脹因素的宏觀經(jīng)濟(jì)增長率大約為2%~6%,。9.84%的名義增速表明要么通脹率接近4%,要么實(shí)際的永續(xù)增速在6%以上,,要想實(shí)現(xiàn)并非易事,。

【提示】(1)萬豪國際很可能擁有巴菲特所謂的“護(hù)城河”,,即可以利用壁壘將競爭對(duì)手阻擋在外,,從而不受競爭均衡理論的約束(此為戰(zhàn)略內(nèi)容,超綱),。盡管如此,,連續(xù)多年實(shí)現(xiàn)10%的增長仍然是十分困難的。

(2)計(jì)算出來的增速9.84%十分接近股權(quán)資本成本,。此時(shí),,對(duì)資本成本、業(yè)績?cè)鏊俟烙?jì)結(jié)果的微小偏差,,都將造成企業(yè)估值的巨大差異,,因此對(duì)增長率和股權(quán)成本的預(yù)測質(zhì)量要求很高,。

李老師

2020-08-26 17:15:08 14101人瀏覽

相關(guān)答疑

-

2023-12-23

-

2020-09-04

-

2020-07-16

-

2020-07-07

-

2020-07-06

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)