后續(xù)期價(jià)值如何計(jì)算?

后續(xù)期價(jià)值怎么算的,請(qǐng)老師幫解答一下

問(wèn)題來(lái)源:

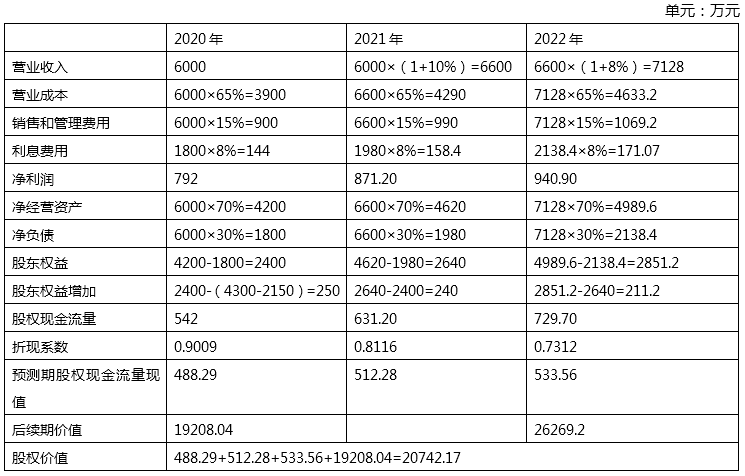

甲公司是一家投資公司,,擬于2020年初以18000萬(wàn)元收購(gòu)乙公司全部股權(quán),,為分析收購(gòu)方案可行性,收集資料如下:

(1)乙公司是一家傳統(tǒng)汽車(chē)零部件制造企業(yè),,收購(gòu)前處于穩(wěn)定增長(zhǎng)狀態(tài),,增長(zhǎng)率7.5%,。2019年凈利潤(rùn)750萬(wàn)元,。當(dāng)年取得的利潤(rùn)在當(dāng)年分配,,股利支付率80%。2019年末(當(dāng)年利潤(rùn)分配后)凈經(jīng)營(yíng)資產(chǎn)4300萬(wàn)元,,凈負(fù)債2150萬(wàn)元,。

(2)收購(gòu)后,甲公司將通過(guò)拓寬銷(xiāo)售渠道,、提高管理水平,、降低成本費(fèi)用等多種方式,提高乙公司的銷(xiāo)售增長(zhǎng)率和營(yíng)業(yè)凈利潤(rùn),。預(yù)計(jì)乙公司2020年?duì)I業(yè)收入6000萬(wàn)元,,2021年?duì)I業(yè)收入比2020年增長(zhǎng)10%,2022年進(jìn)入穩(wěn)定增長(zhǎng)狀態(tài),,增長(zhǎng)率8%,。

(3)收購(gòu)后,預(yù)計(jì)乙公司相關(guān)財(cái)務(wù)比率保持穩(wěn)定,,具體如下:

|

營(yíng)業(yè)成本/營(yíng)業(yè)收入 |

65% |

|

銷(xiāo)售和管理費(fèi)用/營(yíng)業(yè)收入 |

15% |

|

凈經(jīng)營(yíng)資產(chǎn)/營(yíng)業(yè)收入 |

70% |

|

凈負(fù)債/營(yíng)業(yè)收入 |

30% |

|

債務(wù)利息率 |

8% |

|

企業(yè)所得稅稅率 |

25% |

(4)乙公司股票等風(fēng)險(xiǎn)投資必要報(bào)酬率收購(gòu)前11.5%,,收購(gòu)后11%。

(5)假設(shè)各年現(xiàn)金流量均發(fā)生在年末,。

要求:

(2)如果收購(gòu),,采用股權(quán)現(xiàn)金流量折現(xiàn)模型,估計(jì)2020年初乙公司股權(quán)價(jià)值(計(jì)算過(guò)程和結(jié)果填入下方表格中),。

為乙公司原股東帶來(lái)的凈現(xiàn)值=18000-16125=1875(萬(wàn)元)

為甲公司帶來(lái)的凈現(xiàn)值=20742.17-18000=2742.17(萬(wàn)元)

樊老師

2020-09-12 10:16:28 11662人瀏覽

因?yàn)?span id="_baidu_bookmark_start_1" style="display: none; line-height: 0px;">?2022年進(jìn)入穩(wěn)定增長(zhǎng)狀態(tài),,增長(zhǎng)率8%,,且2022年的股權(quán)現(xiàn)金流量為729.70萬(wàn)元,,所以這里將穩(wěn)定增長(zhǎng)的第一年作為詳細(xì)預(yù)測(cè)期的最后一年,2022年以后每年的股權(quán)現(xiàn)金流量全部折現(xiàn)到2022年年末的價(jià)值=729.70*1.08/(11%-8%)=26269.2(萬(wàn)元),,2022年年末到2020年年初需要折現(xiàn)的期數(shù)是3期,,所以乘以3期復(fù)利現(xiàn)值系數(shù),,得到后續(xù)期價(jià)值=26269.2*0.7312=19208.04(萬(wàn)元),。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2024-08-03

-

2022-08-12

-

2022-04-23

-

2020-08-27

-

2019-05-28

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)