保護(hù)性看跌期權(quán)組合收入如何計算

第六章 期權(quán)價值評估>計算分析題>第2題 第1小題>試題ID:2904909

組合收入的數(shù)據(jù)是怎么來的哈

問題來源:

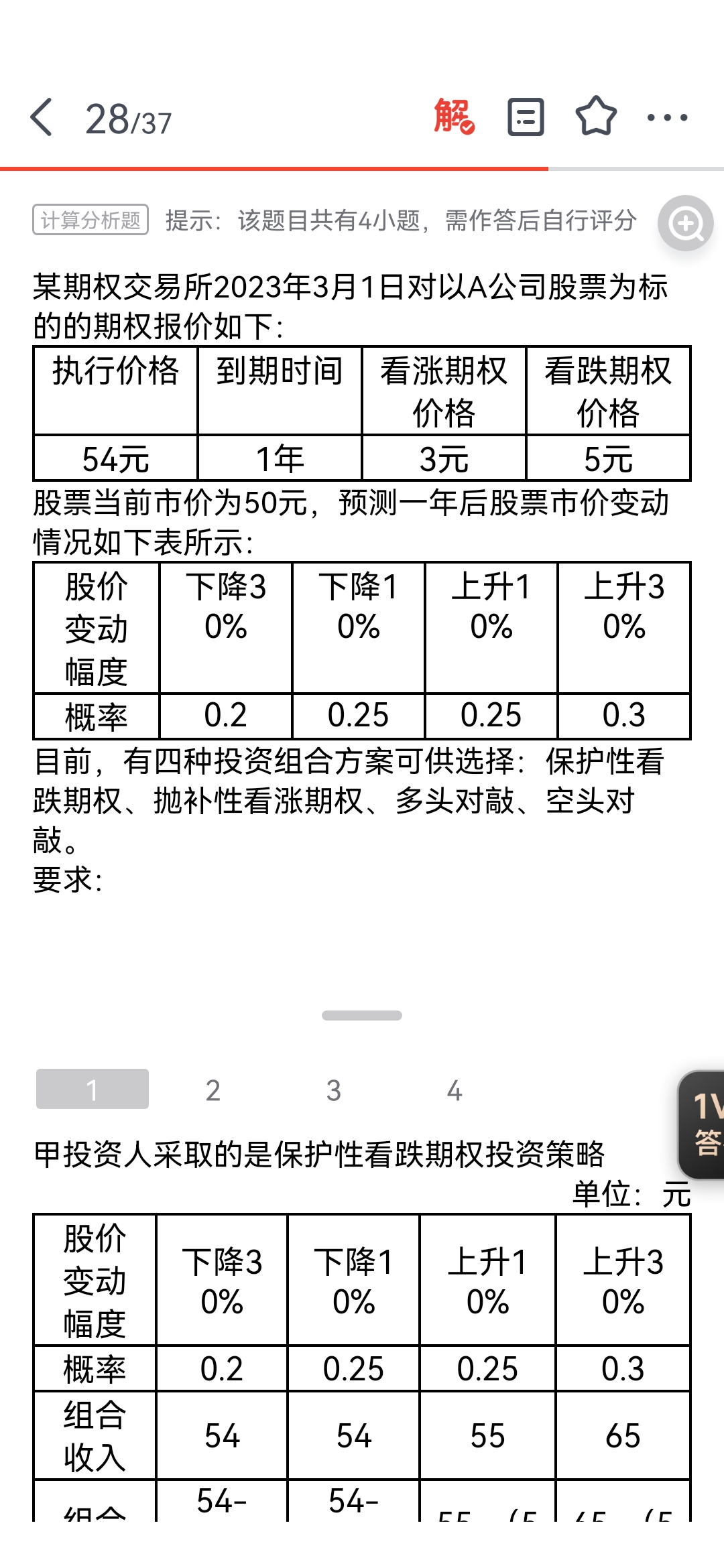

某期權(quán)交易所2023年3月1日對以A公司股票為標(biāo)的的期權(quán)報價如下:

|

執(zhí)行價格 |

到期時間 |

看漲期權(quán)價格 |

看跌期權(quán)價格 |

|

54元 |

1年 |

3元 |

5元 |

股票當(dāng)前市價為50元,,預(yù)測一年后股票市價變動情況如下表所示:

|

股價變動幅度 |

下降30% |

下降10% |

上升10% |

上升30% |

|

概率 |

0.2 |

0.25 |

0.25 |

0.3 |

目前,,有四種投資組合方案可供選擇:保護(hù)性看跌期權(quán),、拋補(bǔ)性看漲期權(quán)、多頭對敲,、空頭對敲。

要求:

甲投資人采取的是保護(hù)性看跌期權(quán)投資策略

單位:元

|

股價變動幅度 |

下降30% |

下降10% |

上升10% |

上升30% |

|

概率 |

0.2 |

0.25 |

0.25 |

0.3 |

|

組合收入 |

54 |

54 |

55 |

65 |

|

組合凈損益 |

54-(50+5)=-1 |

54-(50+5)=-1 |

55-(50+5)=0 |

65-(50+5)=10 |

預(yù)期投資組合凈損益=0.2×(-1)+0.25×(-1)+0.25×0+0.3×10=2.55(元)

乙投資人應(yīng)采取拋補(bǔ)性看漲期權(quán)投資策略

單位:元

|

股價變動幅度 |

下降30% |

下降10% |

上升10% |

上升30% |

|

概率 |

0.2 |

0.25 |

0.25 |

0.3 |

|

組合收入 |

35 |

45 |

54 |

54 |

|

組合凈損益 |

35-50+3=-12 |

45-50+3=-2 |

54-50+3=7 |

54-50+3=7 |

預(yù)期投資組合凈損益=0.2×(-12)+0.25×(-2)+0.25×7+0.3×7=0.95(元)

丙投資人采取的是多頭對敲投資策略

單位:元

|

股價變動幅度 |

下降30% |

下降10% |

上升10% |

上升30% |

|

概率 |

0.2 |

0.25 |

0.25 |

0.3 |

|

組合收入 |

54-35=19 |

54-45=9 |

55-54=1 |

65-54=11 |

|

組合凈損益 |

19-3-5=11 |

9-3-5=1 |

1-3-5=-7 |

11-3-5=3 |

預(yù)期投資組合凈損益=0.2×11+0.25×1+0.25×(-7)+0.3×3=1.6(元)

丁投資人采取的是空頭對敲投資策略

單位:元

|

股價變動幅度 |

下降30% |

下降10% |

上升10% |

上升30% |

|

概率 |

0.2 |

0.25 |

0.25 |

0.3 |

|

組合收入 |

-(54-35)=-19 |

-(54-45)=-9 |

-(55-54)=-1 |

-(65-54)=-11 |

|

組合凈損益 |

-19+3+5=-11 |

-9+3+5=-1 |

-1+3+5=7 |

-11+3+5=-3 |

預(yù)期投資組合凈損益=0.2×(-11)+0.25×(-1)+0.25×7+0.3×(-3)=-1.6(元),。

狄老師

2023-11-13 22:01:24 800人瀏覽

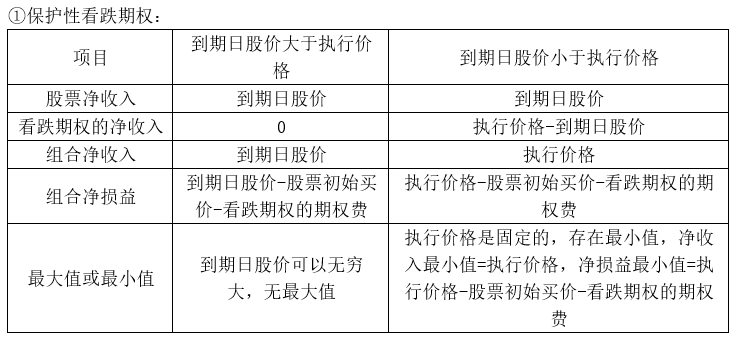

保護(hù)性看跌期權(quán)投資策略

①當(dāng)?shù)狡谌展蓛r大于執(zhí)行價格,,組合的凈收入=到期日的股價,,因為組合購買了一個股票和看跌期權(quán),股價大于執(zhí)行價格是,,看跌期權(quán)不行權(quán),,收益期權(quán)凈收入=0,股價上升,,股價的收入就是股價,,可以理解成賣股票的錢,所以組合凈收入=到期日股價,。

②當(dāng)?shù)狡谌展蓛r小于執(zhí)行價格,,組合的凈收入=執(zhí)行價格,因為,,股價下降時看跌期權(quán)會行權(quán),,會以執(zhí)行價格買入低價股票,期權(quán)的凈收入=執(zhí)行價格-到期日股價,,同時股票的凈收入仍然是到期日股價,,所以組合的凈收入=執(zhí)行價格-到期日股價+到期日股價=執(zhí)行價格。

本題股價下降30%時為50*0.7=35,,小于執(zhí)行價格54,,此時的組合凈收入是②,也就是執(zhí)行價格54,;

股價下降10%時為50*0.9=45元,,仍然小于執(zhí)行價格54,此時組合凈收入也是②,,執(zhí)行價格54元,;

股價上升10%時為50*1.1=55元,此時股價大于執(zhí)行價格54元,,此時組合凈收入是①,,到期日股價55元;

股價上升30%時為50*1.3=65元,,此時股價仍然大于執(zhí)行價格54元,,此時組合凈收入是①,到期日股價65元,。

相關(guān)答疑

-

2021-07-26

-

2020-06-17

-

2020-06-02

-

2020-04-21

-

2020-04-07

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號