問題來源:

【改編自2016·綜合題】甲公司是一家制造業(yè)上市公司主營業(yè)務(wù)是易拉罐的生產(chǎn)和銷售。為進一步滿足市場需求公司準備新增一條智能化易拉罐生產(chǎn)線,。目前正在進行該項目的可行性研究,。相關(guān)資料如下:

(1)該項目如果可行擬在2016年12月31日開始投資建設(shè)生產(chǎn)線預計建設(shè)期1年即項目將在2017年12月31日建設(shè)完成2018年1月1日投產(chǎn)使用該生產(chǎn)線預計購置成本4,000萬元項目預期持續(xù)3年按稅法規(guī)定該生產(chǎn)線折舊年限4年殘值率5%按直線法計提折舊預計2020年12月31日項目結(jié)束時該生產(chǎn)線變現(xiàn)價值1,800萬元,。

(2)公司有一閑置廠房擬對外出租每年租金60萬元在出租年度的上年年末收取,。該廠房可用于安裝該生產(chǎn)線安裝期間及投產(chǎn)后該廠房均無法對外出租。

(3)該項目預計2018年生產(chǎn)并銷售12,000萬罐產(chǎn)銷量以后每年按5%增長預計易拉罐單位售價0.5元單位變動制造成本0.3元每年付現(xiàn)銷售和管理費用占營業(yè)收入的10%2018年,、2019年,、2020年每年付現(xiàn)固定成本分別為200萬元、250萬元,、300萬元,。

(4)該項目預計營運資本占營業(yè)收入的20%墊支的營運資本在運營年度的上年年末投入在項目結(jié)束時全部收回。

(5)項目加權(quán)平均資本成本為8%,。

(6)公司所得稅稅率25%,。

假設(shè)該項目的初始現(xiàn)金流量發(fā)生在2016年年末營業(yè)現(xiàn)金毛流量均發(fā)生在投產(chǎn)后各年年末。

要求:計算項目2016年及以后各年年末現(xiàn)金凈流量及項目凈現(xiàn)值(計算過程和結(jié)果填入下方表格單位:萬元),。

|

2016年末 |

2017年末 |

2018年末 |

2019年末 |

2020年末 |

|

|

設(shè)備購置支出 |

|||||

|

稅后收入 |

|||||

|

稅后付現(xiàn)營業(yè)費用: |

|||||

|

稅后變動制造成本 |

|||||

|

稅后付現(xiàn)銷售和管理費用 |

|||||

|

稅后付現(xiàn)固定成本 |

|||||

|

折舊抵稅 |

|||||

|

變現(xiàn)價值 |

|||||

|

變現(xiàn)利得納稅 |

|||||

|

營運資本 |

|||||

|

營運資本墊支 |

|||||

|

營運資本收回 |

|||||

|

喪失稅后租金收入 |

|||||

|

現(xiàn)金凈流量 |

|||||

|

折現(xiàn)系數(shù) |

|||||

|

現(xiàn)金流量現(xiàn)值 |

|||||

|

凈現(xiàn)值 |

【答案】會計折舊年限<稅法折舊年限

以稅法折舊年限為準年折舊率=1/4

設(shè)備殘值=4000×5%=200(萬元)

2018~2020年折舊金額=(4000-200)/4=950(萬元)

2017年末:生產(chǎn)線投產(chǎn)累計折舊為02017年折舊=0

2020年末:設(shè)備凈值=4,000-950×3=1,150(萬元)

因此2020年末的設(shè)備處置產(chǎn)生利得需要納稅,。

稅務(wù)影響=-(1800-1150)×25%=-162.5(萬元)

|

2016年末 |

2017年末 |

2018年末 |

2019年末 |

2020年末 |

|

|

設(shè)備購置支出 |

-4000 |

||||

|

稅后收入 |

12000×0.5×(1-25%) =4500 |

4500×(1+5%) =4725 |

4725×(1+5%)= 4961.25 |

||

|

稅后付現(xiàn)營業(yè)費用: |

|||||

|

稅后變動制造成本 |

-12000×0.3×(1-25%) =-2700 |

-2700×(1+5%)= -2835 |

-2835×(1+5%)= -2976.75 |

||

|

稅后付現(xiàn)銷售和管理費用 |

-4500×10%=-450 |

-472.5 |

-496.13 |

||

|

稅后付現(xiàn)固定成本 |

-200×(1-25%)=-150 |

-250×(1-25%) =-187.5 |

-300×(1-25%) =-225 |

||

|

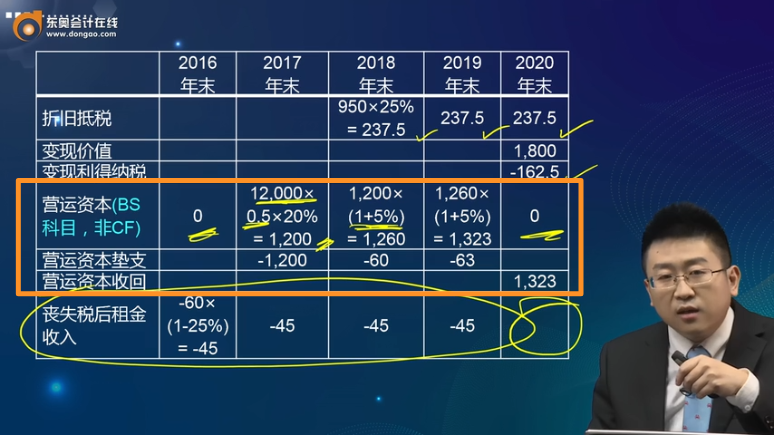

折舊抵稅 |

950×25% =237.5 |

237.5 |

237.5 |

||

|

變現(xiàn)價值 |

1,800 |

||||

|

變現(xiàn)利得納稅 |

-162.5 |

||||

|

營運資本(BS科目非CF) |

0 |

12000×0.5×20% =1200 |

1200×(1+5%)=1260 |

1260×(1+5%) =1323 |

0 |

|

營運資本墊支 |

-1200 |

-60 |

-63 |

||

|

營運資本收回 |

1323 |

||||

|

喪失稅后租金收入 |

-60× (1-25%) =-45 |

-45 |

-45 |

-45 |

|

|

現(xiàn)金 凈流量 |

-4045 |

-1245 |

1332.5 |

1359.5 |

4461.37 |

|

折現(xiàn)系數(shù)8% |

1 |

0.9259 |

0.8573 |

0.7938 |

0.7350 |

|

現(xiàn)金流量現(xiàn)值 |

-4045 |

-1152.75 |

1142.35 |

1079.17 |

3279.11 |

|

凈現(xiàn)值 |

302.88 |

||||

劉老師

2022-04-03 09:39:52 5034人瀏覽

營運資本占收入的20%,,營運資本=收入*20%

2017年末營運資本=12000*0.5*20%=1200

由于收入增長率5%,,所以,營運資本增長率也是5%,,2018年營運資本=1200*1.05=1260,,2019年營運資本=1260*1.05=1323

墊支的營運資本=本期營運資本-下期營運資本

2017年墊支的營運資本=0-1200=-1200

2018年墊支的營運資本=1200-1260=-60

2019年墊支的營運資本=1260-1323=-63

營運資本回收=前期墊支的營運資本之和

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~相關(guān)答疑

-

2024-04-04

-

2022-04-20

-

2021-05-06

-

2020-09-07

-

2020-08-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號