為什么每股價(jià)格=每股收益/普通股報(bào)酬率?

如題目,,為什么每股價(jià)格=每股收益÷普通股報(bào)酬率,?

問題來源:

某公司2020年的有關(guān)資料如下:

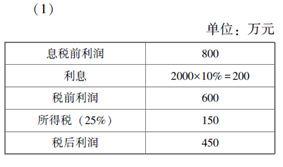

(1)息稅前利潤為800萬元,;

(2)所得稅稅率為25%,;

(3)負(fù)債為2000萬元,均為長期平價(jià)債券,,利息率為10%,,利息每年支付一次,本金到期償還,;

(4)預(yù)期普通股報(bào)酬率為15%(假設(shè)權(quán)益的市場價(jià)值與賬面價(jià)值相同),;

(5)普通股股數(shù)為600000股(每股面值1元),無優(yōu)先股,。

該公司產(chǎn)品市場相當(dāng)穩(wěn)定,,預(yù)期無增長,所有盈余全部用于發(fā)放股利,,并假定股票價(jià)格與其內(nèi)在價(jià)值相等,。假定不考慮發(fā)行費(fèi)。

要求:

每股收益=450/60=7.5(元)

每股價(jià)格=7.5/15%=50(元)

(2)計(jì)算該公司市凈率和加權(quán)平均資本成本。

每股收益=每股凈資產(chǎn)×權(quán)益凈利率(即普通股報(bào)酬率),,因此,,每股凈資產(chǎn)=每股收益/普通股報(bào)酬率=7.5/15%=50(元),市凈率=每股價(jià)格/每股凈資產(chǎn)=50/50=1,,股東權(quán)益=每股凈資產(chǎn)×股數(shù)=50×60=3000(萬元),。

債券稅后資本成本的計(jì)算:rdt=10%×(1-25%)=7.5%

加權(quán)平均資本成本=7.5%×2000/(3000+2000)+15%×3000/(3000+2000)=12%

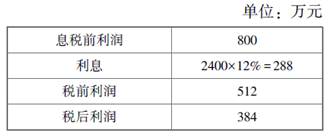

(3)該公司可以增加400萬元的長期債券,使長期債券總額變?yōu)?span>2400萬元,,以便在現(xiàn)行價(jià)格下購回股票(購回股票數(shù)四舍五入取整),。假定此項(xiàng)舉措將使負(fù)債平均利息率上升至12%,普通股資本成本由15%提高到16%,息稅前利潤保持不變,。試問該公司是否應(yīng)改變其資本結(jié)構(gòu)(提示:以股票價(jià)格高低判別)?

購回股數(shù)=4000000/50=80000(股)

回購后發(fā)行在外股份=600000-80000=520000(股)

新的每股收益=3840000/520000=7.38(元)

新的股票價(jià)格=7.38/16%=46.13(元),,低于原來的股票價(jià)格50元,因此該公司不應(yīng)改變資本結(jié)構(gòu),。

(4)計(jì)算該公司資本結(jié)構(gòu)改變前后的利息保障倍數(shù),。

原利息保障倍數(shù)=800/200=4

新利息保障倍數(shù)=800/288=2.78。

【提示】本題的解題關(guān)鍵是注意“所有盈余全部用于發(fā)放股利”,,意味著每股收益=每股股利,,因此,每股收益=450/60=7.5(元),,每股股利也為7.5元,;同時(shí),“該公司產(chǎn)品市場相當(dāng)穩(wěn)定,,預(yù)期無增長”,,意味著該公司股票為固定股利股票,因此,,股票價(jià)格![]() =50(元),。

=50(元),。

樊老師

2021-04-26 04:05:04 6126人瀏覽

勤奮可愛的學(xué)員,你好:

這里我們從總的股權(quán)價(jià)值來理解一下,。

凈利潤不變,,且全部分配的情況下:

股權(quán)價(jià)值=凈利潤/普通股報(bào)酬率

兩邊同時(shí)除以股數(shù):

每股價(jià)值=每股收益/普通股報(bào)酬率

即每股價(jià)格=每股收益÷普通股報(bào)酬率。

每天努力,,就會(huì)看到不一樣的自己,,加油!

相關(guān)答疑

-

2021-06-28

-

2020-09-14

-

2020-09-11

-

2020-08-03

-

2020-06-06

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)