期初凈經(jīng)營(yíng)資產(chǎn)與內(nèi)含增長(zhǎng)率關(guān)系公式推導(dǎo)

問(wèn)題來(lái)源:

某企業(yè)部分財(cái)務(wù)數(shù)據(jù)如下表所示,,假設(shè)經(jīng)營(yíng)性資產(chǎn)和負(fù)債的周轉(zhuǎn)率、營(yíng)業(yè)凈利率不變,,股利支付率一直穩(wěn)定在50%,。計(jì)算相關(guān)財(cái)務(wù)比率時(shí),如需使用管理用資產(chǎn)負(fù)債表金額,,則使用期末數(shù),。下列說(shuō)法中正確的有( ),?!颈绢}5個(gè)選項(xiàng),超過(guò)真題4個(gè)選項(xiàng)的難度】

單位:萬(wàn)元

|

管理用資產(chǎn)負(fù)債表(部分) |

2022年末 |

管理用利潤(rùn)表(部分) |

2022年度 |

|

經(jīng)營(yíng)資產(chǎn) |

1000 |

營(yíng)業(yè)收入 |

800 |

|

經(jīng)營(yíng)負(fù)債 |

200 |

稅后經(jīng)營(yíng)凈利潤(rùn) |

72 |

|

凈負(fù)債 |

200 |

稅后利息費(fèi)用 |

12 |

|

股東權(quán)益 |

600 |

|

|

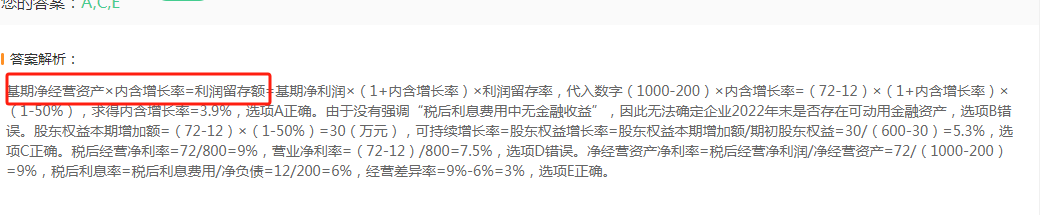

正確答案:A,C,E

答案分析:

基期凈經(jīng)營(yíng)資產(chǎn)×內(nèi)含增長(zhǎng)率=利潤(rùn)留存額=基期凈利潤(rùn)×(1+內(nèi)含增長(zhǎng)率)×利潤(rùn)留存率,,代入數(shù)字(1000-200)×內(nèi)含增長(zhǎng)率=(72-12)×(1+內(nèi)含增長(zhǎng)率)×(1-50%),求得內(nèi)含增長(zhǎng)率=3.9%,,選項(xiàng)A正確,。由于沒(méi)有強(qiáng)調(diào)“稅后利息費(fèi)用中無(wú)金融收益”,因此無(wú)法確定企業(yè)2022年末是否存在可動(dòng)用金融資產(chǎn),,選項(xiàng)B錯(cuò)誤,。股東權(quán)益本期增加額=(72-12)×(1-50%)=30(萬(wàn)元),可持續(xù)增長(zhǎng)率=股東權(quán)益增長(zhǎng)率=股東權(quán)益本期增加額/期初股東權(quán)益=30/(600-30)=5.3%,,選項(xiàng)C正確,。稅后經(jīng)營(yíng)凈利率=72/800=9%,營(yíng)業(yè)凈利率=(72-12)/800=7.5%,,選項(xiàng)D錯(cuò)誤,。凈經(jīng)營(yíng)資產(chǎn)凈利率=稅后經(jīng)營(yíng)凈利潤(rùn)/凈經(jīng)營(yíng)資產(chǎn)=72/(1000-200)=9%,,稅后利息率=稅后利息費(fèi)用/凈負(fù)債=12/200=6%,經(jīng)營(yíng)差異率=9%-6%=3%,,選項(xiàng)E正確,。

張老師

2024-07-15 18:01:10 906人瀏覽

內(nèi)含增長(zhǎng)增長(zhǎng)反映了企業(yè)通過(guò)內(nèi)部積累能夠?qū)崿F(xiàn)的增長(zhǎng)速度。

凈經(jīng)營(yíng)資產(chǎn)的增加全部來(lái)自于內(nèi)部增長(zhǎng),,也就是留存收益的增加

凈經(jīng)營(yíng)資產(chǎn)按照內(nèi)含增長(zhǎng)率增長(zhǎng)

凈經(jīng)營(yíng)資產(chǎn)的增加額=利潤(rùn)留存,內(nèi)含增長(zhǎng)率=凈經(jīng)營(yíng)資產(chǎn)增長(zhǎng)率=凈經(jīng)營(yíng)資產(chǎn)增加額/期初凈經(jīng)營(yíng)資產(chǎn)=利潤(rùn)留存/期初凈經(jīng)營(yíng)資產(chǎn),。

所以可以得到期初(基期)凈經(jīng)營(yíng)資產(chǎn)×內(nèi)含增長(zhǎng)率=利潤(rùn)留存

希望可以幫助到您O(∩_∩)O~祝您學(xué)習(xí)愉快,!相關(guān)答疑

-

2024-01-14

-

2023-12-03

-

2020-08-01

-

2020-07-29

-

2020-07-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)