問題來源:

甲公司為一家制衣公司,,2012年計劃銷售增長率為25%,,該增長率超出公司正常的增長水平較多,為了預測融資需求,,安排超常增長所需資金,,財務經理請你協助安排有關的財務分析工作,該項分析需要依據管理用財務報表進行,,相關資料如下:

資料一:

最近2年傳統的簡要資產負債表

單位:萬元

|

項目 |

2010年年末 |

2011年年末 |

項目 |

2010年年末 |

2011年年末 |

|

貨幣資金 |

45 |

25 |

短期借款 |

45 |

67.5 |

|

應收票據及應收賬款 |

115 |

145 |

應付票據及應付賬款 |

90 |

110 |

|

存貨 |

85 |

150 |

其他應付款 |

22.5 |

25 |

|

預付賬款 |

15 |

17.5 |

長期借款 |

60 |

50 |

|

固定資產凈值 |

195 |

182.5 |

股東權益 |

237.5 |

267.5 |

|

資產總計 |

455 |

520 |

負債及股東權益 |

455 |

520 |

除銀行借款外,,其他資產負債表項目均為經營性質。

資料二:

最近2年傳統的簡要利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

營業(yè)收入 |

675 |

800 |

|

減:營業(yè)成本 |

510 |

607.5 |

|

銷售費用及管理費用 |

82.5 |

100 |

|

財務費用 |

10 |

12.5 |

|

利潤總額 |

72.5 |

80 |

|

所得稅費用 |

22.5 |

25 |

|

凈利潤 |

50 |

55 |

|

其中:股利 |

37.5 |

25 |

|

留存收益 |

12.5 |

30 |

經營損益所得稅和金融損益所得稅根據當年實際負擔的平均所得稅稅率進行分攤,。

要求:

(1)編制管理用資產負債表,。

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

|

|

短期借款 |

|

|

|

固定資產凈值 |

|

|

長期借款 |

|

|

|

|

|

|

凈負債合計 |

|

|

|

|

|

|

股東權益 |

|

|

|

凈經營資產總計 |

|

|

凈負債及股東權益總計 |

|

|

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

147.5 |

202.5 |

短期借款 |

45 |

67.5 |

|

固定資產凈值 |

195 |

182.5 |

長期借款 |

60 |

50 |

|

|

|

|

凈負債合計 |

105 |

117.5 |

|

|

|

|

股東權益 |

237.5 |

267.5 |

|

凈經營資產總計 |

342.5 |

385 |

凈負債及股 東權益總計 |

342.5 |

385 |

(2)編制管理用利潤表。

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業(yè)收入 |

|

|

|

-營業(yè)成本 |

|

|

|

-銷售費用和管理費用 |

|

|

|

二,、稅前經營利潤 |

|

|

|

-經營利潤所得稅 |

|

|

|

三,、稅后經營凈利潤 |

|

|

|

金融損益: |

|

|

|

四、利息費用 |

|

|

|

-利息費用所得稅 |

|

|

|

五,、稅后利息費用 |

|

|

|

六,、凈利潤 |

|

|

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業(yè)收入 |

675 |

800 |

|

-營業(yè)成本 |

510 |

607.5 |

|

-銷售費用和管理費用 |

82.5 |

100 |

|

二,、稅前經營利潤 |

82.5 |

92.5 |

|

-經營利潤所得稅 |

25.6 |

28.91 |

|

三,、稅后經營凈利潤 |

56.9 |

63.59 |

|

金融損益: |

|

|

|

四、利息費用 |

10 |

12.5 |

|

-利息費用所得稅 |

3.1 |

3.91 |

|

五,、稅后利息費用 |

6.9 |

8.59 |

|

六,、凈利潤 |

50 |

55 |

【提示】

2010年經營利潤所得稅=82.5×22.5/72.5=25.6(萬元)

2011年經營利潤所得稅=92.5×25/80=28.91(萬元)。

稅后經營凈利率,、凈經營資產周轉次數、凈經營資產凈利率,、稅后利息率,、經營差異率、凈財務杠桿,、杠桿貢獻率,、權益凈利率。

根據計算結果,,識別驅動2011年權益凈利率變動的有利因素包括( ?。?/div>

營業(yè)凈利率,、凈經營資產周轉次數,、凈經營資產權益乘數、利潤留存率,、可持續(xù)增長率,、實際增長率。

根據計算結果,,識別2011年超常增長的原因是( ?。┑淖儎印?/div>

增加的凈經營資產=385×25%=96.25(萬元)

所有者權益增加=267.5×25%=66.88(萬元)

2012年預計收入=800×(1+25%)=1000(萬元)

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

增發(fā)的權益資本=66.88-37.53=29.35(萬元)

【提示】不改變經營效率說明凈經營資產周轉率和營業(yè)凈利率不變,不改變財務政策說明資本結構和利潤留存率不變,,根據“凈經營資產周轉率”不變,,可以得到:本年銷售增長率=凈經營資產增長率,根據“資本結構”不變,,可以得到:凈經營資產增長率=股東權益增長率,,那么本年銷售增長率=股東權益增長率=25%。

由于凈經營資產周轉次數不變,,故有:

預計凈經營資產=800×(1+25%)/2.0779=481.26(萬元)

預計凈負債=481.26-305.03=176.23(萬元)

凈財務杠桿=176.23/305.03=0.5777

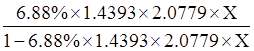

設利潤留存率為X,,則:

林老師

2019-09-20 17:29:43 1941人瀏覽

有利因素指的是會提高權益凈利率的因素。

權益凈利率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)*凈財務杠桿

這里的稅后利息率是提高的,,會導致權益凈利率下降的,,所以不是有利因素,是不選的,。

相關答疑

-

2023-07-15

-

2020-09-18

-

2020-07-11

-

2020-05-10

-

2019-05-17

您可能感興趣的CPA試題

- 答疑知識

- 最新答疑

- 專業(yè)問答

- 知識專題

- 公司分立

- 物權變動的含義與形態(tài)

- 發(fā)行股份購買資產的規(guī)定

- 公司增資

- 有限合伙企業(yè)財產出質與轉讓的特殊規(guī)定

- 票據偽造

- 代理的基本理論

- 對外貿易經營者

- 債權人會議的召集與職權

- 法律淵源

- 公司法人資格與股東有限責任

- 托收承付

- 外匯市場

- 企業(yè)資產轉讓

- 債權轉讓

- 票據權利的消滅

- 為何能獲取充分審計證據卻仍要發(fā)表否定意見?

- 第四問還是不懂為什么默認cpa自己的估計區(qū)間不用評價

- 個人住房與非住房轉讓租賃的稅務繳納規(guī)則

- 本題財務公式如何計算每股收益無差別點息稅前利潤

- 固定制造費用的耗費差異

- 丁公司作為不重要組成部分是否應在集團層面實施分析程序,?

- 資源稅優(yōu)惠比例是多少,?

- 如何理解本題:最接近方案二租金的是每半年多少萬元?

- 為什么延長可轉換債券的不可贖回期會使資本成本上升,?

- 未處于積極有效的監(jiān)管環(huán)境的相關問題

- 第二問不明白,,為什么不能提前安排告知

- 股票市價低于兩期權執(zhí)行價時,,為何期權價值可能不等,?

- 為什么負債增多加權平均資本成本會降低,?

- 關鍵審計合伙人的定義

- 如何理解少數股權價值和控股權價值。

- 第三問屬于無法表示意見嗎,,無法獲取充分適當的審計證據

我們已經收到您的反饋

津公網安備12010202000755號

津公網安備12010202000755號