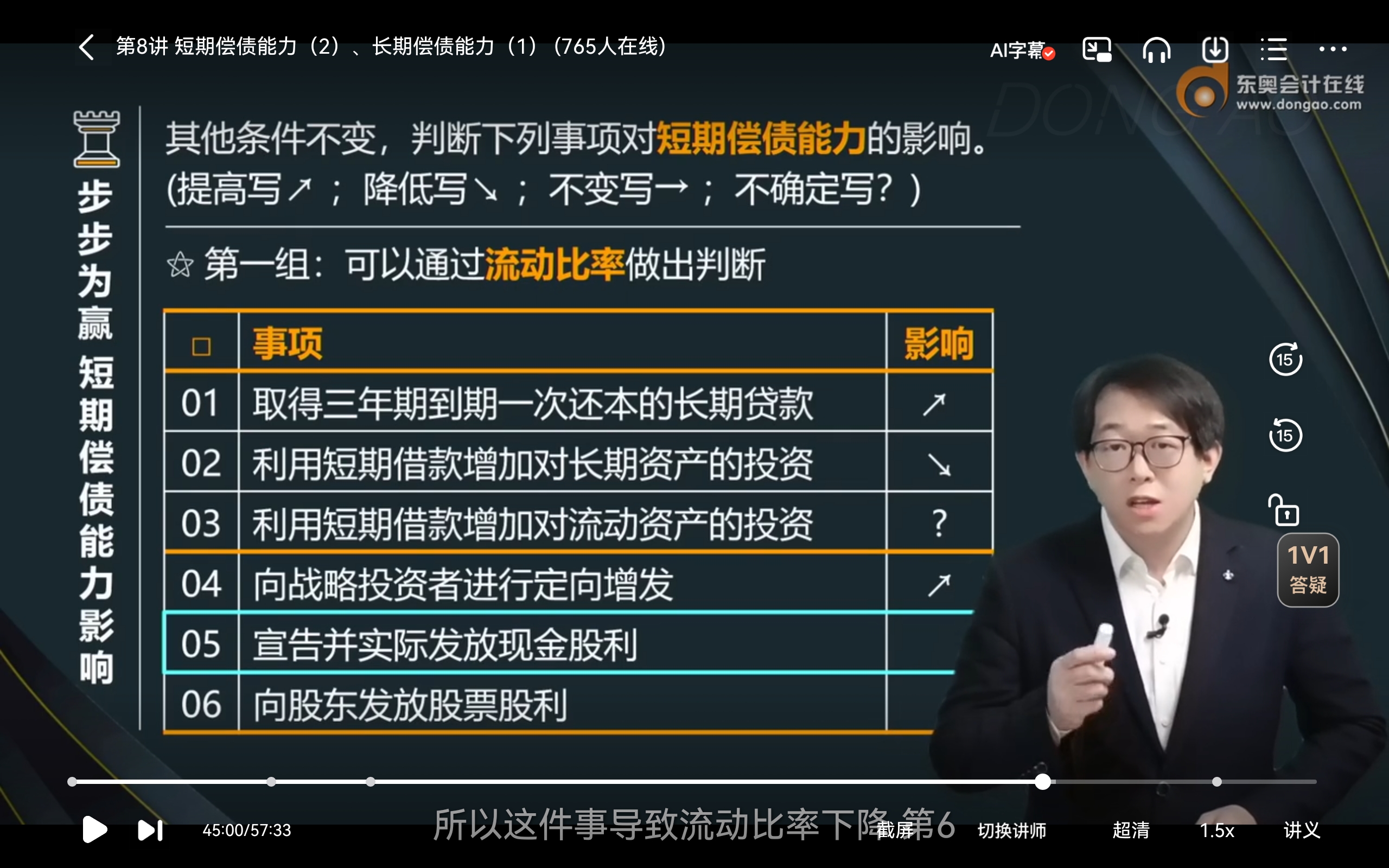

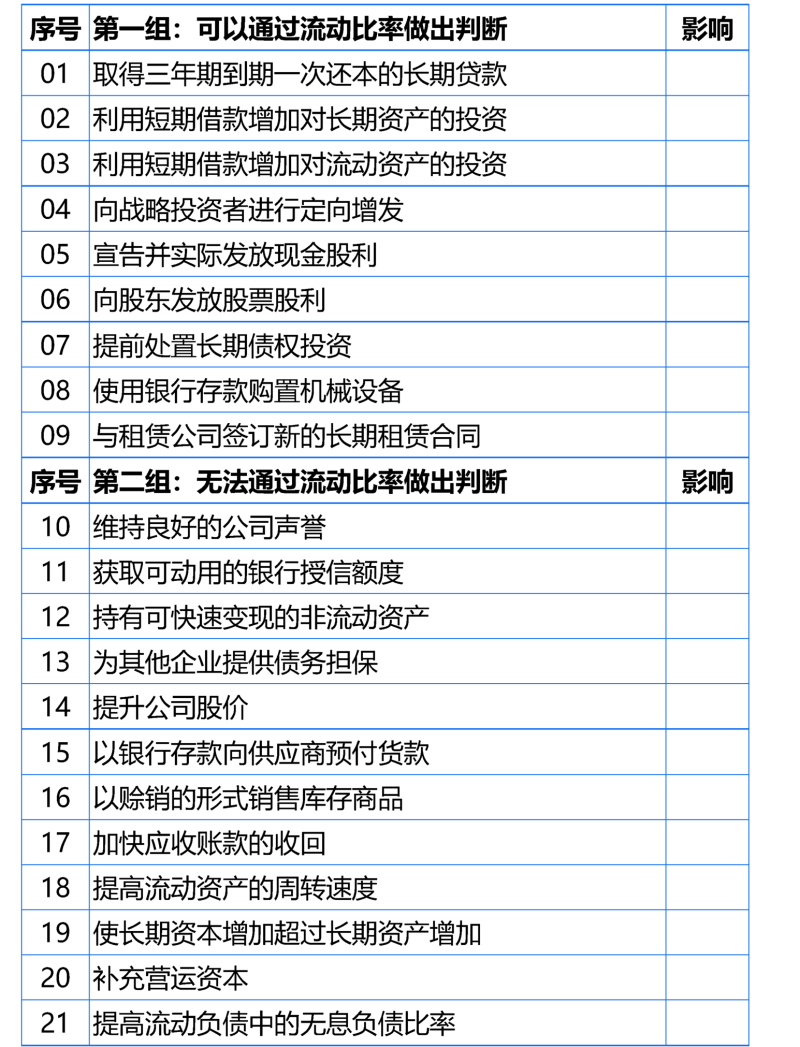

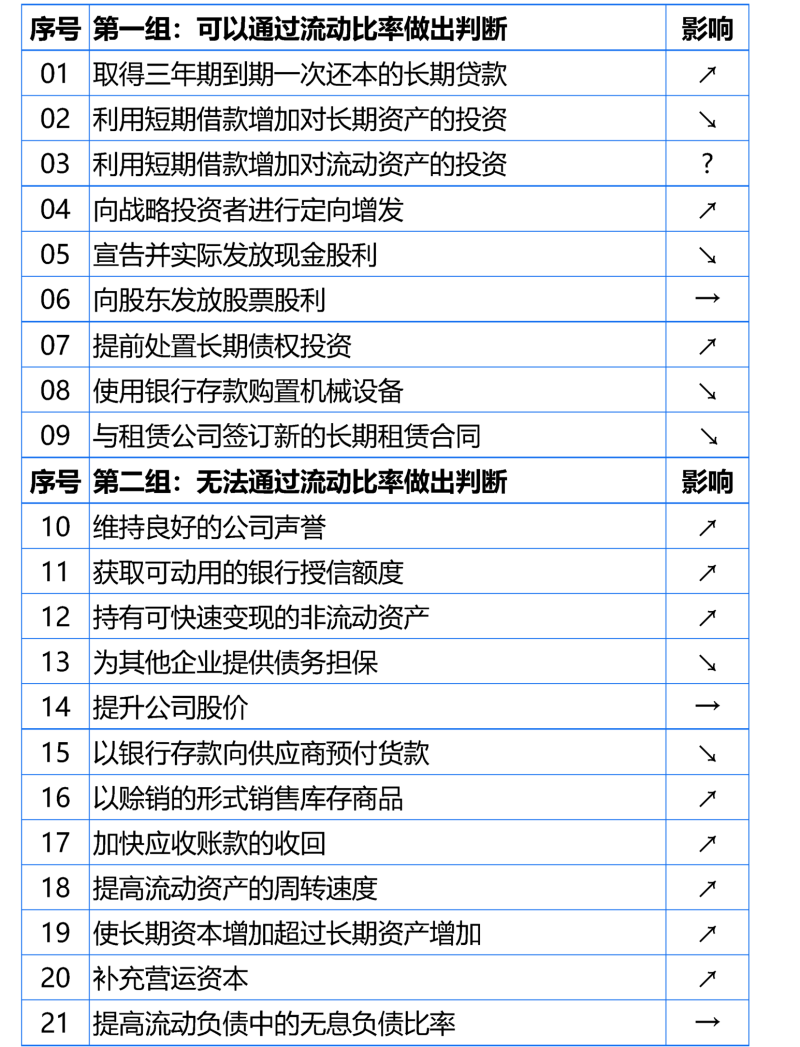

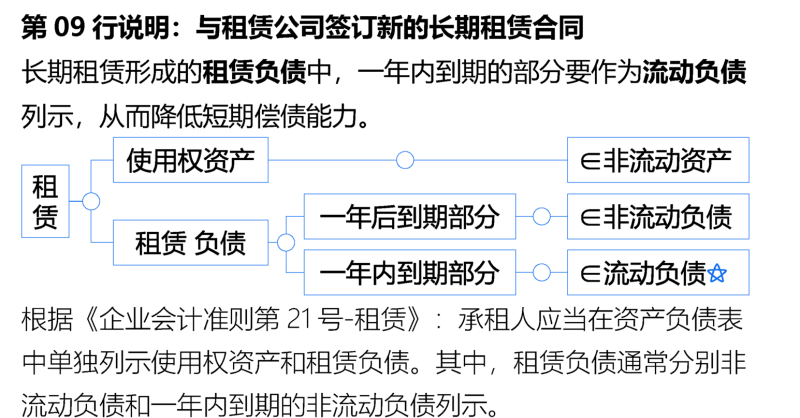

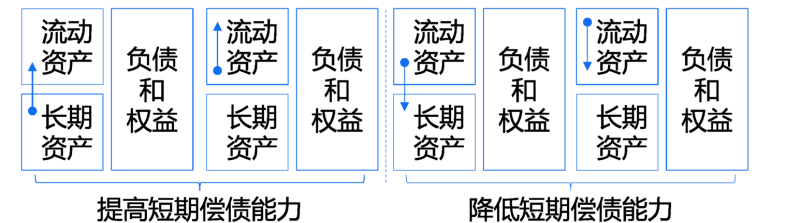

宣告并發(fā)放現(xiàn)金股利為什么流動比率下降?

宣告并實際發(fā)放現(xiàn)金股利是應(yīng)付股利減少,流動負(fù)債減少嗎,?老師說是未分配利潤減少,?有點不懂

問題來源:

查看完整問題

劉老師

2024-09-08 18:03:32 1039人瀏覽

尊敬的學(xué)員,,您好:

首先發(fā)現(xiàn)金股利是用未分配利潤支付的,,所以現(xiàn)金股利會導(dǎo)致未分配利潤減少。

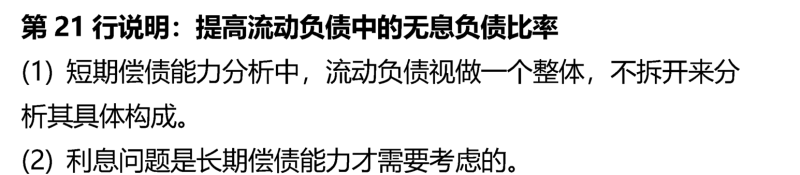

然后這里您不用考慮流動負(fù)債的事情,,判斷現(xiàn)金股利對流動比率的影響,,就是比較發(fā)放金股利前的流動比率和發(fā)現(xiàn)金股利后的流動比率。宣告并發(fā)放現(xiàn)金股利之前是沒有應(yīng)付股利的,,宣告并發(fā)放現(xiàn)金股利的時候計一個應(yīng)付股利,,然后宣告并發(fā)放現(xiàn)金股利,應(yīng)付股利被消掉,,所以宣告并發(fā)放現(xiàn)金股利之后也沒有應(yīng)付股利,,那么宣告并發(fā)放現(xiàn)金股利前后,流動負(fù)債是一樣的,,應(yīng)付股利僅僅是一個中介而已,,并沒有影響流動負(fù)債前后的變化,所以直接判斷流動負(fù)債不變。發(fā)放現(xiàn)金股利導(dǎo)致流動資產(chǎn)減少,,所以流動比率下降,。

每天努力,就會看到不一樣的自己,,加油,!有幫助(4)

答案有問題?

相關(guān)答疑

-

2025-03-13

-

2024-07-15

-

2024-07-11

-

2021-08-19

-

2020-08-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號