出售損益是什么,,舊系統(tǒng)計稅價值為何是0?

(0-1200)是舊系統(tǒng)出售損益嗎,?如果是,,為什么就系統(tǒng)的計稅價值是0

問題來源:

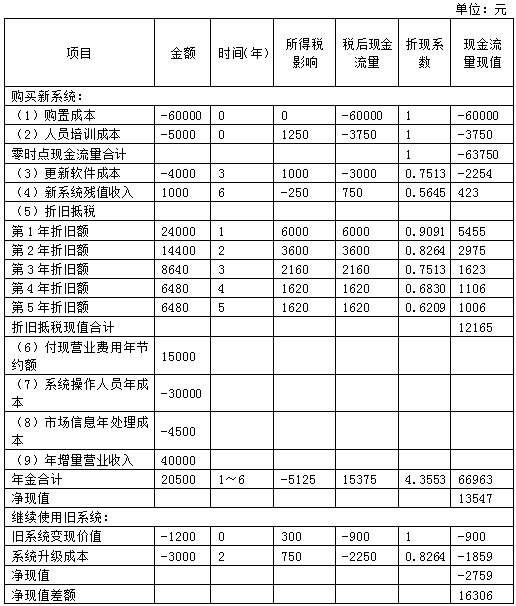

永城公司正在研究是否更新現(xiàn)有的計算機系統(tǒng)?,F(xiàn)有系統(tǒng)是5年前購置的,,目前雖然仍可使用,但功能已明顯落后,。如果想長期使用,,需要在未來第2年末進行一次升級,估計需支出3000元,。升級后可再使用4年,,報廢時殘值收入為零。若目前出售可以取得收入1200元,。

預計新系統(tǒng)購置成本為60000元,,可使用6年,6年后殘值變現(xiàn)收入為1000元,。為了使現(xiàn)有人員能夠順利使用新系統(tǒng),,在購置時需要進行一次培訓,預計支出5000元,。新的系統(tǒng)不但可以完成現(xiàn)有系統(tǒng)的全部工作,,還可增加處理市場信息的功能。增加市場信息處理功能可使公司每年增加營業(yè)收入40000元,,節(jié)約付現(xiàn)營業(yè)費用15000元,。該系統(tǒng)的運行需要增加一名計算機專業(yè)人員,預計工資支出每年30000元,;市場信息處理成本每年4500元,。專業(yè)人員估計該系統(tǒng)在第3年末需要更新軟件,預計支出4000元,。

假設按照稅法規(guī)定,,對計算機系統(tǒng)可采用雙倍余額遞減法計提折舊,折舊年限為5年,期末殘值為零,。該公司適用的所得稅稅率為25%,,預計公司每年有足夠的盈利,可以獲得折舊等成本抵稅的利益,。公司等風險投資的必要報酬率為10%(稅后),。為簡化計算,假設折舊費按年計提,,每年的收入,、支出在年底發(fā)生。

要求:(每一問題的最終計算結果保留整數(shù),,金額以“元”為單位)

(1)計算更新方案的零時點現(xiàn)金流量合計,。

更新方案的零時點現(xiàn)金流量合計=(-60000+1200)+(0-1200)×25%-5000×(1-25%)=-58800-300-3750=-62850(元)

(2)計算新系統(tǒng)折舊抵稅的現(xiàn)值。

第1年折舊額=60000×(2/5)=24000(元)

第2年折舊額=(60000-24000)×(2/5)=14400(元)

第3年折舊額=(60000-24000-14400)×(2/5)=8640(元)

第4年折舊額=(60000-24000-14400-8640)/2=6480(元)

第5年折舊額=6480(元)

折舊抵稅的現(xiàn)值=24000×25%×(P/F,,10%,,1)+14400×25%×(P/F,10%,,2)+8640×25%×(P/F,,10%,3)+6480×25%×(P/F,,10%,,4)+6480×25%×(P/F,10%,,5)=24000×25%×0.9091+14400×25%×0.8264+8640×25%×0.7513+6480×25%×0.6830+6480×25%×0.6209=12165(元)

更新系統(tǒng)的凈現(xiàn)值(13547元)高于繼續(xù)使用舊系統(tǒng)的凈現(xiàn)值(-2759元)(即差額凈現(xiàn)值為16306元,,大于零),可以進行系統(tǒng)更新,。

【名師點題】本題主要考查固定資產(chǎn)更新改造決策,。解答本題的關鍵點有以下4個方面:①由于新、舊系統(tǒng)未來尚可使用年限均為6年,,所以可采用差量分析法進行決策,。②在購置新系統(tǒng)時需要進行一次培訓,預計支出5000元,;新系統(tǒng)在第3年末需要更新軟件,,預計支出4000元;以及舊系統(tǒng)在未來第2年末進行一次升級,,估計需支出3000元均應作為費用化支出,,即在各時點作為流出的同時要考慮抵稅,不能理解為資本化支出,即不能理解為以后年度攤銷抵稅,。③熟練掌握雙倍余額遞減法下每年計提折舊額的計算,。④題干明確“假設按照稅法規(guī)定,對計算機系統(tǒng)可采用雙倍余額遞減法計提折舊,,折舊年限為5年,,期末殘值為零”。據(jù)此可以確定無論舊系統(tǒng)還是新系統(tǒng),,折舊年限均為5年,,期末殘值均為零,意味著由于現(xiàn)有舊系統(tǒng)是5年前購置的,,按照稅法規(guī)定折舊已經(jīng)提足,,不需要再提折舊,同時賬面價值為零,。這就幫助我們解決第(1)問涉及的目前出售舊系統(tǒng)產(chǎn)生的凈收益納稅引起的現(xiàn)金流出量,。本題結合實際工作較為緊密,難度較大,,需要有很好的職業(yè)判斷,。

樊老師

2019-06-23 18:14:59 237人瀏覽

(0-1200)是舊系統(tǒng)出售損益嗎,?

答:是的

如果是,,為什么舊系統(tǒng)的計稅價值是0

答:因為假設按照稅法規(guī)定,對計算機系統(tǒng)可采用雙倍余額遞減法計提折舊,,折舊年限為5年,,期末殘值為零,現(xiàn)有系統(tǒng)是5年前購置的,,目前使用期已經(jīng)滿5年,,折舊已足額提取,只剩下殘值了,,而殘值為零,,所以舊系統(tǒng)的計稅價值是0。

每個努力學習的小天使都會有收獲的,,加油,!相關答疑

-

2025-04-28

-

2025-04-28

-

2025-04-27

-

2025-04-25

-

2025-04-24

您可能感興趣的CPA試題

- 多選題 下列關于資產(chǎn)負債表日后事項的表述中,,正確的有( ),。

- 單選題 甲公司于2019年12月31日以2800萬元取得對乙公司95%的股權,,能夠對乙公司實施控制,形成非同一控制下的企業(yè)合并,,購買日乙公司可辨認凈資產(chǎn)公允價值總額為2200萬元,。2020年12月10日甲公司處置乙公司5%的股權取得價款220萬元。當日乙公司有關資產(chǎn),、負債以購買日公允價值持續(xù)計算的可辨認凈資產(chǎn)賬面價值為3024萬元,,2020年12月10日乙公司可辨認凈資產(chǎn)公允價值為3080萬元。甲公司,、乙

- 多選題 下列事項均發(fā)生在資產(chǎn)負債表日后期間,,其中屬于非調整事項的有( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號