信用期調(diào)整案例如何計算賒銷額,?

原來信用政策是N/72,對應的賒銷金額是100萬,,在計算應收平均余額投入時為什么不是100/周轉(zhuǎn)率,而是96萬/周轉(zhuǎn)率

問題來源:

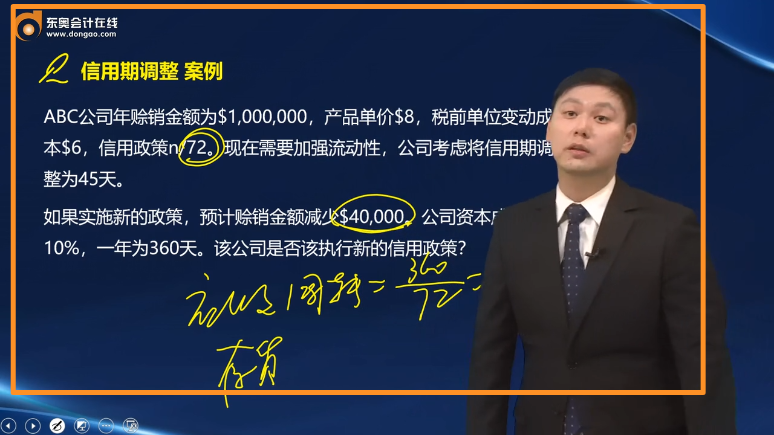

信用期調(diào)整 案例

ABC公司年賒銷金額為$1,000,000,,產(chǎn)品單價$8,稅前單位變動成本$6,,信用政策n/72?,F(xiàn)在需要加強流動性,公司考慮將信用期調(diào)整為45天,。

如果實施新的政策,預計賒銷金額減少$40,000,。公司資本成本為10%,,一年為360天。該公司是否該執(zhí)行新的信用政策,?

信用期調(diào)整案例 解析——邊際分析

增量收入(資金占用降低,,減少機會成本):

1. 不變賒銷部分的應收投入減少

前后政策不變賒銷額 = 原賒銷額 – 變化值 = $960,000

舊:應收賬款周轉(zhuǎn)率 = 360/72 = 5次

應收賬款平均余額 = $960,000/5 = $192,000

新:應收賬款周轉(zhuǎn)率 = 360/45 = 8次

應收賬款平均余額 = $960,000/8 = $120,000

應收賬款投入減少 = $72,000

2. 賒銷減少部分對應的存貨投入減少

應收賬款周轉(zhuǎn)率 = 360/72 = 5次

存貨平均余額 =($40,000×$6/$8)/5 = $6,000

總共機會成本減少(增量收入)=($72,000+$6,000)×10%=$7,800

增量成本(賒銷減少帶來的邊際利潤損失)=$40,000×($8-$6)/$8 = $10,000

結(jié)論:

增量利潤 = 增量收入 – 增量成本 = $7,800-$10,000= -$2,200(不可行)

何老師

2022-07-06 08:04:36 812人瀏覽

此題是分步介紹的,,第一步為賒銷額不變的部分,,第二步為賒銷額變化的部分。

賒銷額共計$100000,,其中$960000是不變的部分,,新舊政策導致變化的部分是$40000。所以在計算時先確認賒銷額為$960000,。

相關答疑

-

2025-06-02

-

2025-02-20

-

2024-12-16

-

2024-03-26

-

2023-09-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號