預(yù)計回報率大于實(shí)際是低估了嗎?

Re是不是可以理解為股票應(yīng)該的回報率,,既然應(yīng)該的回報率大于實(shí)際的回報率,股票應(yīng)該是被低估了呀,?

問題來源:

u CAPM模型

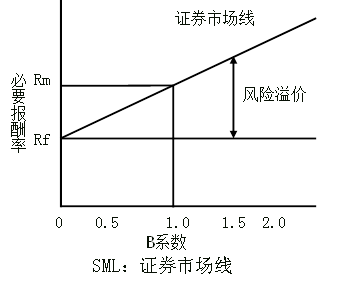

資本資產(chǎn)定價模型公式:Re=Rf+β×(Rm-Rf)

其中:

Re=必要報酬率

Rf=無風(fēng)險回報率

β=公司的β系數(shù)

Rm=市場投資組合的期望回報率

β影響因素(正相關(guān)):

收益周期性、經(jīng)營杠桿,、財務(wù)杠桿

計算時要注意:

Rm是市場投資組合的期望回報率;(Rm-Rf)是市場風(fēng)險溢價,。

考點(diǎn)關(guān)鍵詞:

|

β=0 |

不受市場影響 |

|

β>1 |

波動方向與市場相同,,且波動幅度大于市場 |

|

β=1 |

波動幅度與市場相同 |

|

β<1 |

波動的方向與市場相同,且波動幅度小于市場 |

|

β<0 |

波動方向與市場相反 |

ü β反映系統(tǒng)風(fēng)險

ü β指單一證券收益率相對整體市場投資組合預(yù)期收益率變動的敏感性

ü 當(dāng)Re>實(shí)際回報率時,,股價高估,;

ü 當(dāng)Re<實(shí)際回報率時,股價低估。

因?yàn)楸匾獔蟪曷?span>Re是根據(jù)β計算得出的,,是市場應(yīng)當(dāng)?shù)膱蟪曷省?/span>

【手寫板】

劉老師

2020-03-18 14:48:49 1826人瀏覽

預(yù)計的回報率大于實(shí)際回報率,,就是在之前評估的低了,實(shí)際比預(yù)計的高,,所以是低估,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-06-02

-

2025-05-31

-

2024-03-14

-

2023-03-13

-

2022-03-09

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號