問題來源:

2. 稀釋每股收益

基本每股收益的計算存在著一個問題,,它沒有考慮一家公司有價證券稀釋的潛在影響。

稀釋后每股收益的計算類似于基本每股收益的計算,。兩者的差異在于稀釋后每股收益包括了該期間內(nèi)流通的所有稀釋性證券的潛在影響,。

稀釋后每股收益 =基本每股收益+可轉(zhuǎn)換債券的影響+期權(quán)和認(rèn)股權(quán)證的影響

情形一:可轉(zhuǎn)換債券

可轉(zhuǎn)換債券,,指的是債券持有人擁有一種轉(zhuǎn)換權(quán)利,,當(dāng)行使轉(zhuǎn)換權(quán)時,,持有人可以將債券轉(zhuǎn)換為對應(yīng)的股票。

在轉(zhuǎn)換的時候,,公司將可轉(zhuǎn)換的債券轉(zhuǎn)換成普通股,。公司在衡量這些潛在轉(zhuǎn)換對于每股收益的稀釋影響時使用的是如果已轉(zhuǎn)換法(if-converted method),。

對于可轉(zhuǎn)換債券,該方法假設(shè):

(1)可轉(zhuǎn)換債券的轉(zhuǎn)換發(fā)生在期初(或債券發(fā)行日,,如果該債券是在當(dāng)期出售的),。

(2)剔除相關(guān)的稅后利息,。

(2)剔除相關(guān)的稅后利息

|

有債券 |

無債券 |

|

|

息稅前利潤 EBIT |

$1 000 |

$1 000 |

|

利息 Interests |

$100 |

0 |

|

稅前收益 EBT |

$900 |

$1 000 |

|

所得稅 TAX(40%) |

$360 |

$400 |

|

凈收益 NI |

$540 |

$600 |

金老師

2024-05-23 09:28:00 842人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

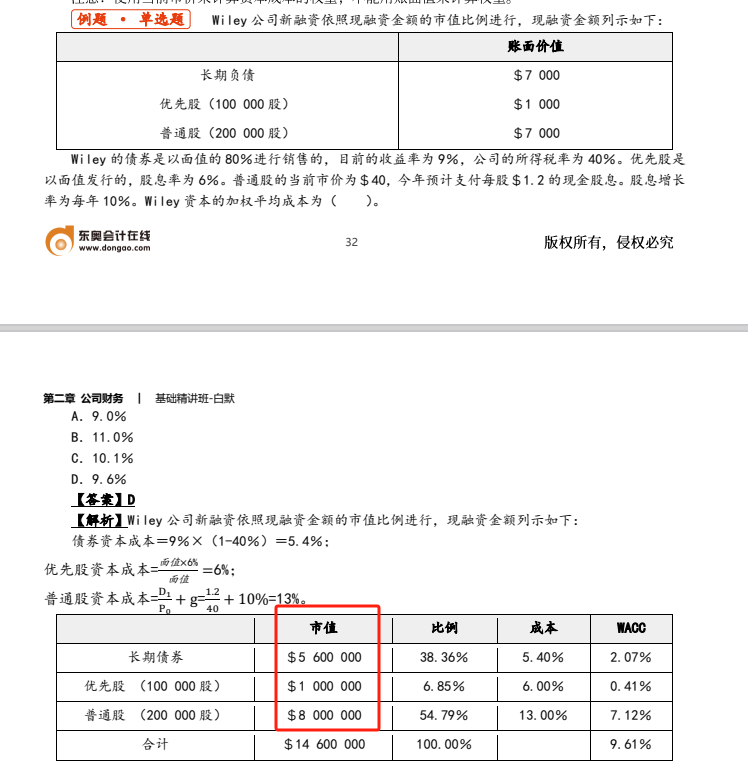

該題中公司的債券是以面值的80%進(jìn)行銷售的,長期負(fù)債的賬面價值$7 000,,長期負(fù)債的市值:$7 000 000×80%=$5 600 000,。

優(yōu)先股股數(shù)100 000股,賬面價值$1 000K,,優(yōu)先股是以面值發(fā)行,,因此優(yōu)先股市值$1 000 000。

普通股股數(shù)200 000股,,當(dāng)前市價為$40,,普通股市值:$40×200 000=$8 000 000。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!

相關(guān)答疑

-

2025-06-02

-

2025-05-31

-

2024-04-01

-

2024-03-19

-

2023-12-29

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號