問題來源:

利潤比較結論

|

產(chǎn)銷關系 |

庫存變化 |

吸收成本法 利潤 |

變動成本法 利潤 |

|

生產(chǎn) = 銷量 |

無 (期末 = 期初) |

一致 |

一致 |

|

生產(chǎn) > 銷量 |

庫存增加 (期末 > 期初) |

高 |

低 |

|

生產(chǎn) < 銷量 |

庫存減少 (期末 < 期初) |

低 |

高 |

利潤差異原因:固定制造費用的會計處理

利潤差額=產(chǎn)銷差異量×單位固定成本

提醒:存貨價值(單位產(chǎn)品成本),,吸收成本法 > 變動成本法

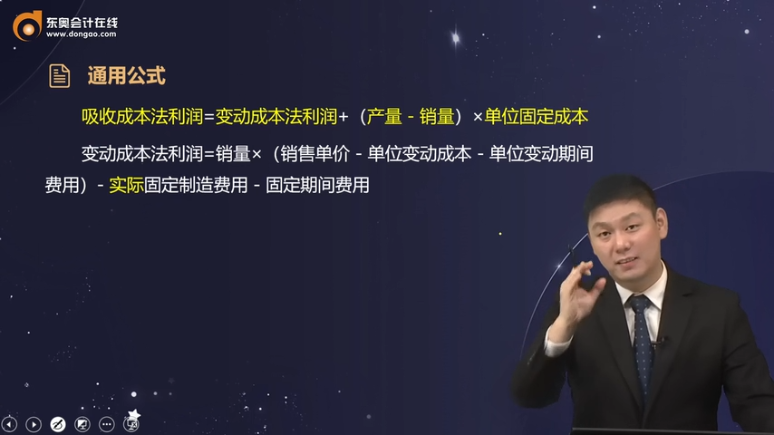

通用公式

吸收成本法利潤=變動成本法利潤+(產(chǎn)量 - 銷量)×單位固定成本

變動成本法利潤=銷量×(銷售單價 - 單位變動成本 - 單位變動期間費用)- 實際固定制造費用 - 固定期間費用

何老師

2023-09-14 17:09:49 596人瀏覽

同樣適用的,,因為在正常成本法下的產(chǎn)量和銷量也是不同的,。

明天的你會感激現(xiàn)在拼命的自己,加油,!相關答疑

-

2025-02-24

-

2025-02-15

-

2023-12-15

-

2023-11-07

-

2023-11-07

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號