變動(dòng)成本法計(jì)算固定制造費(fèi)用為何用預(yù)算產(chǎn)量?

問(wèn)題來(lái)源:

練習(xí)

ABC公司使用標(biāo)準(zhǔn)成本法,,分配差異直接調(diào)整銷貨成本。預(yù)算信息如下,,假設(shè):實(shí)際固定成本(費(fèi)用),,單位變動(dòng)成本(費(fèi)用),與預(yù)算值一致,。請(qǐng)分別用吸收和變動(dòng)成本法,,編制三種情況下的營(yíng)業(yè)利潤(rùn)損益表,。

|

預(yù)算信息 |

|

|

預(yù)算產(chǎn)量 |

750 |

|

預(yù)算銷量 |

500 |

|

售價(jià) |

200 |

|

單位變動(dòng)制造成本 |

30 |

|

單位固定制造成本 |

25 |

|

單位變動(dòng)銷管費(fèi)用 |

15 |

|

固定銷管費(fèi)用 |

15000 |

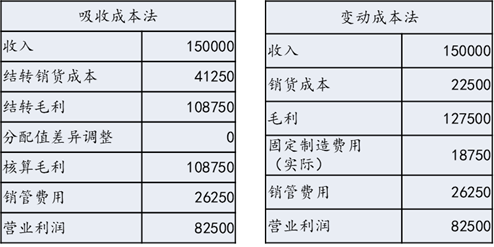

情況1:實(shí)際產(chǎn)量=實(shí)際銷量=750;

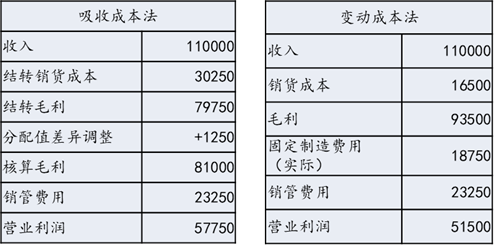

情況2:實(shí)際產(chǎn)量=800,,實(shí)際銷量=550,;

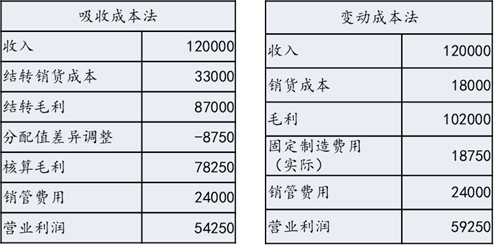

情況3:實(shí)際產(chǎn)量=400,實(shí)際銷量=600,。

解析

情況1:實(shí)際產(chǎn)量=實(shí)際銷量=750

兩者營(yíng)業(yè)利潤(rùn)一致

情況2:實(shí)際產(chǎn)量=800,,實(shí)際銷量=550

吸收成本法利潤(rùn) > 變動(dòng)成本法利潤(rùn);

利潤(rùn)差額6250=產(chǎn)銷差異量250×單位固定制造成本25

情況3:實(shí)際產(chǎn)量=400,,實(shí)際銷量=600

吸收成本法利潤(rùn) < 變動(dòng)成本法利潤(rùn),;

利潤(rùn)差額5000=產(chǎn)銷差異量200×單位固定制造成本25

劉老師

2022-02-10 17:35:04 1590人瀏覽

在變動(dòng)成本法下的固定制造費(fèi)用就應(yīng)該使用預(yù)算產(chǎn)量或產(chǎn)能來(lái)計(jì)算總額,,作為期間費(fèi)用在利潤(rùn)表里全額抵扣,。這里的實(shí)際指的不是實(shí)際產(chǎn)量,而是實(shí)際支出的固定制造費(fèi)用,,例如每月廠房租金花費(fèi)500元,,是按照預(yù)算產(chǎn)量花費(fèi)的,與實(shí)際產(chǎn)量無(wú)關(guān),。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2024-12-12

-

2024-03-20

-

2023-11-06

-

2023-10-20

-

2023-07-18

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)