問題來源:

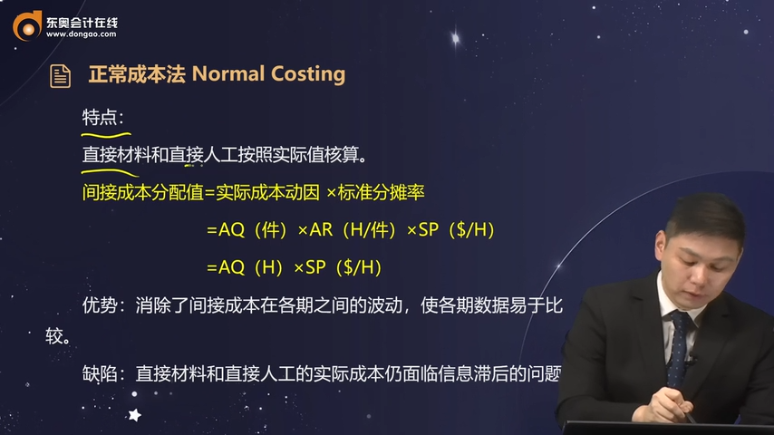

正常成本法 Normal Costing

特點:

直接材料和直接人工按照實際值核算,。

間接成本分配值=實際成本動因 ×標(biāo)準(zhǔn)分?jǐn)偮?/span>

=AQ(件)×AR(H/件)×SP($/H)

=AQ(H)×SP($/H)

優(yōu)勢:消除了間接成本在各期之間的波動,使各期數(shù)據(jù)易于比較,。

缺陷:直接材料和直接人工的實際成本仍面臨信息滯后的問題,。

標(biāo)準(zhǔn)成本法 Standard Costing

特點:

采用預(yù)定(標(biāo)準(zhǔn))成本分配率分配成本,,包括直接材料,、直接人工、間接成本,。是目標(biāo)成本,,揭示差異。

分配值=實際產(chǎn)量下的標(biāo)準(zhǔn)成本動因量 ×標(biāo)準(zhǔn)分?jǐn)偮?/span>

= AQ(件)×SR(H/件)×SP($/H)

標(biāo)準(zhǔn)成本差異分析基礎(chǔ),。

程老師

2023-09-15 17:02:06 966人瀏覽

正常成本法下:分配值=實際成本動因 ×標(biāo)準(zhǔn)分?jǐn)偮?/p>

標(biāo)準(zhǔn)成本法下:分配值=實際產(chǎn)量下的標(biāo)準(zhǔn)成本動因量 ×標(biāo)準(zhǔn)分?jǐn)偮?/p>

給您一個愛的鼓勵,加油~相關(guān)答疑

-

2024-07-20

-

2024-07-20

-

2024-07-20

-

2023-10-16

-

2023-09-14

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號