當(dāng)出現(xiàn)融資缺口時(shí)的籌資方法是什么,?

老師,,當(dāng)出現(xiàn)融資缺口時(shí),短期借款和長(zhǎng)期借款或發(fā)放債券, 這3種方式不是會(huì)同時(shí)增加資產(chǎn)和負(fù)債的金額么, 資產(chǎn)和負(fù)債的金額同時(shí)增加了,, 那缺口不是仍舊還在的嗎,?這3種方式都是借 現(xiàn)金, 貸 短期/長(zhǎng)期借款 或 應(yīng)付債券

問(wèn)題來(lái)源:

![]() 接上面ABC公司的銷售額數(shù)據(jù),,資產(chǎn)負(fù)債表的假設(shè)條件如下。

接上面ABC公司的銷售額數(shù)據(jù),,資產(chǎn)負(fù)債表的假設(shè)條件如下。

現(xiàn)金,、應(yīng)收賬款,、存貨、應(yīng)付賬款按照銷售額的固定百分比發(fā)生,。

|

現(xiàn)金 |

銷售額×10.40% |

|

應(yīng)收賬款 |

銷售額×16.00% |

|

存貨 |

銷售額×9.20% |

|

應(yīng)付賬款 |

銷售額×15.65% |

新的一年沒(méi)有購(gòu)買(mǎi)土地的需求,。

房屋設(shè)備凈額增加$75 000。

當(dāng)年預(yù)計(jì)凈利潤(rùn)為$96 000,,股利支付率為40%,。

企業(yè)沒(méi)有遞延所得稅事項(xiàng)發(fā)生。

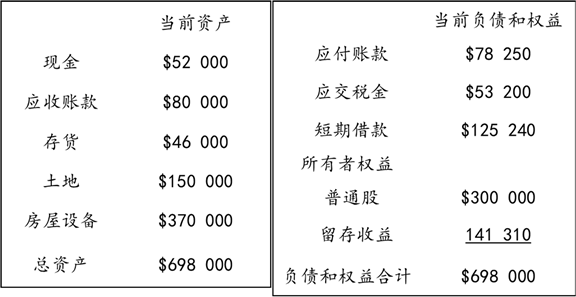

當(dāng)年資產(chǎn)負(fù)債表數(shù)據(jù)見(jiàn)下表,。

請(qǐng)根據(jù)以上預(yù)測(cè),,編制企業(yè)的預(yù)計(jì)資產(chǎn)負(fù)債表,并且判斷企業(yè)是否需要額外籌資和相關(guān)金額,。

相關(guān)假設(shè)條件整理如下:

|

項(xiàng)目 |

當(dāng)前資產(chǎn)負(fù)債表 |

預(yù)測(cè)關(guān)聯(lián) |

預(yù)測(cè)資產(chǎn)狀況 |

|

現(xiàn)金 |

$52 000 |

銷售額×10.40% |

,? |

|

應(yīng)收賬款 |

$80 000 |

銷售額×16.00% |

|

|

存貨 |

$46 000 |

銷售額×9.20% |

|

|

土地 |

$150 000 |

0.00% |

|

|

房屋設(shè)備 |

$370 000 |

增加$75 000 |

|

|

總資產(chǎn) |

$698 000 |

【解析】

根據(jù)已給數(shù)據(jù)以及$600 000銷售額預(yù)測(cè),對(duì)資產(chǎn)狀況預(yù)測(cè)如下:

|

項(xiàng)目 |

當(dāng)前資產(chǎn)負(fù)債表 |

預(yù)測(cè)關(guān)聯(lián) |

預(yù)測(cè)資產(chǎn)狀況 |

|

現(xiàn)金 |

$52 000 |

銷售額×10.40% |

$62 400 |

|

應(yīng)收賬款 |

$80 000 |

銷售額×16.00% |

$96 000 |

|

存貨 |

$46 000 |

銷售額×9.20% |

$55 200 |

|

土地 |

$150 000 |

0.00% |

$150 000 |

|

房屋設(shè)備 |

$370 000 |

增加$75 000 |

$445 000 |

|

總資產(chǎn) |

$698 000 |

$808 600 |

相關(guān)假設(shè)條件整理如下:

|

項(xiàng)目 |

當(dāng)前資產(chǎn)負(fù)債表 |

預(yù)測(cè)關(guān)聯(lián) |

預(yù)測(cè)負(fù)債權(quán)益 |

|

應(yīng)付賬款 |

$78 250 |

銷售額×15.65% |

,? |

|

應(yīng)交稅金 |

$53 200 |

沒(méi)有遞延所得稅 |

|

|

短期借款 |

$125 240 |

未調(diào)整 |

|

|

所有者權(quán)益 |

|||

|

普通股 |

$300 000 |

未調(diào)整 |

|

|

留存收益 |

141 310 |

利潤(rùn)轉(zhuǎn)入 |

|

|

負(fù)債和權(quán)益 |

$698 000 |

根據(jù)已給數(shù)據(jù)管理,,未籌資前變動(dòng)后負(fù)債和權(quán)益數(shù)據(jù)預(yù)測(cè)如下:

應(yīng)付賬款預(yù)計(jì)為銷售額的15.65%

預(yù)計(jì)應(yīng)付賬款=$600 000×15.65%= $93 900,。

應(yīng)交稅金方面,企業(yè)沒(méi)有遞延所得稅

應(yīng)交稅金=本期所得稅費(fèi)用=$64 000,。

企業(yè)按凈利潤(rùn)的40%分配現(xiàn)金股利

留存收益=上年余額+本年凈利潤(rùn)轉(zhuǎn)入

=141 310+$96 000×(1-40%)

=$198 910,。

根據(jù)已給數(shù)據(jù)管理,未籌資前變動(dòng)后負(fù)債權(quán)益狀況

|

項(xiàng)目 |

當(dāng)前資產(chǎn)負(fù)債表 |

預(yù)測(cè)關(guān)聯(lián) |

預(yù)測(cè)負(fù)債權(quán)益 |

|

應(yīng)付賬款 |

$78 250 |

銷售額×15.65% |

$93 900 |

|

應(yīng)交稅金 |

$53 200 |

沒(méi)有遞延所得稅 |

$64 000 |

|

短期借款 |

$125 240 |

未調(diào)整 |

$125 240 |

|

所有者權(quán)益 |

|||

|

普通股 |

$300 000 |

未調(diào)整 |

$300 000 |

|

留存收益 |

141 310 |

利潤(rùn)轉(zhuǎn)入 |

$198 910 |

|

負(fù)債和權(quán)益 |

$698 000 |

$782 050 |

通過(guò)對(duì)比可見(jiàn),,按照預(yù)計(jì)的經(jīng)營(yíng)計(jì)劃,,該公司需要的資產(chǎn)總額為$808 600,而負(fù)債和所有者權(quán)益合計(jì)為$782 050,。

資金缺口=預(yù)計(jì)總資產(chǎn) - 融資前的權(quán)益和負(fù)債合計(jì)

=$808 600-$782 050=$26 550,。

可考慮籌資方法包括:

①短期借款

②長(zhǎng)期借款或發(fā)放債券

③普通股融資

④降低股利支付率(目前40%),增加留存收益

金老師

2024-04-26 16:00:14 877人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

經(jīng)過(guò)分析,,在預(yù)計(jì)銷售額達(dá)到$600 000時(shí),資產(chǎn)為$808 600,,未籌資前變動(dòng)后負(fù)債權(quán)益狀況為$782 050,,企業(yè)的資金缺口為$808 600-$782 050=$26 550。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!

相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-01-26

-

2023-11-27

-

2023-07-12

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)