預(yù)算委員會和中低層管理者在預(yù)算中的職能差異解析

問題來源:

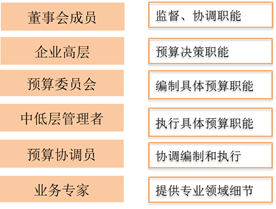

3.預(yù)算參與者

四、標(biāo)準(zhǔn)成本

企業(yè)在管理流程的計劃,、控制和決策的各個方面均會用到成本標(biāo)準(zhǔn),。一個完整的標(biāo)準(zhǔn)成本表中會明確的規(guī)定完成一個產(chǎn)品或服務(wù)需要用到資源的標(biāo)準(zhǔn)價格和標(biāo)準(zhǔn)用量。

|

單位標(biāo)準(zhǔn)成本 |

$ |

|

|

直接材料 |

|

|

|

材料X |

2公斤×$2/公斤 |

4 |

|

材料Y |

3升×$4/升 |

12 |

|

|

|

16 |

|

直接人工 |

5小時×$10/小時 |

50 |

|

變動制造費用 |

5小時×$3/小時 |

15 |

|

固定制造費用 |

5小時×$1/小時 |

5 |

|

合計 |

|

86 |

劉老師

2020-02-20 15:02:28 469人瀏覽

其實意思是一樣的哈,,因為編制具體預(yù)算職能,,指的并不是編制整個完整的預(yù)算,而是指導(dǎo)預(yù)算工作,,編寫相關(guān)預(yù)算職能,。中低層管理者按照預(yù)算委員會給出的職能說明進(jìn)行執(zhí)行。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2020-11-11

-

2020-10-20

-

2020-07-18

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號