以凈利潤(rùn)為起點(diǎn)如何調(diào)整為收付實(shí)現(xiàn)制下的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量,?

以凈利潤(rùn)為起點(diǎn),,用間接發(fā)將權(quán)責(zé)發(fā)生制下的凈利潤(rùn)調(diào)整為收付實(shí)現(xiàn)制下的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量

以凈利潤(rùn)為起點(diǎn),,用間接發(fā)將權(quán)責(zé)發(fā)生制下的凈利潤(rùn)調(diào)整為收付實(shí)現(xiàn)制下的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量,為什么要調(diào)節(jié)流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的增減,,非流動(dòng)資產(chǎn)和非流動(dòng)負(fù)債為什么不調(diào)整呢

問(wèn)題來(lái)源:

1.經(jīng)營(yíng)活動(dòng)現(xiàn)金流(operating cash flows)

經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量是指與企業(yè)日常業(yè)務(wù)相關(guān)的活動(dòng)產(chǎn)生的現(xiàn)金流量。包括:

|

流入 |

流出 |

|

銷售產(chǎn)品或服務(wù)從客戶方收到的現(xiàn)金流入 收到的貸款利息和現(xiàn)金股利 |

支付給員工和供應(yīng)商的現(xiàn)金 支付的利息和稅金 |

經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流入

1.直接法,,2.間接法

間接法

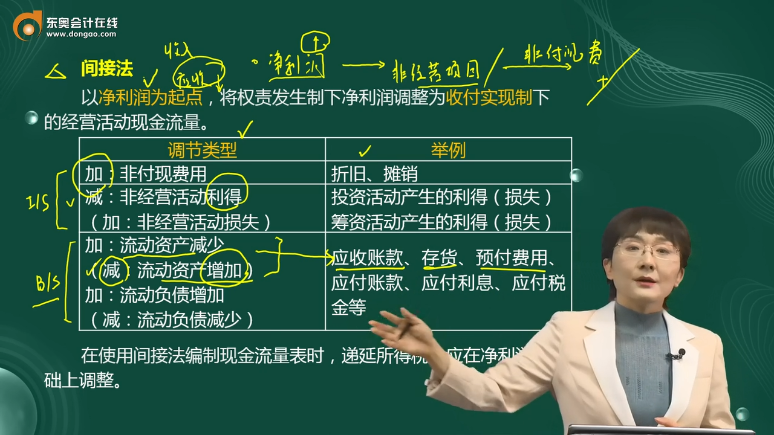

以凈利潤(rùn)為起點(diǎn),,將權(quán)責(zé)發(fā)生制下凈利潤(rùn)調(diào)整為收付實(shí)現(xiàn)制下的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量。

在使用間接法編制現(xiàn)金流量表時(shí),,遞延所得稅也應(yīng)在凈利潤(rùn)基礎(chǔ)上調(diào)整,。

|

調(diào)節(jié)類型 |

舉例 |

|

加:非付現(xiàn)費(fèi)用 |

折舊、攤銷 |

|

減:非經(jīng)營(yíng)活動(dòng)利得 (加:非經(jīng)營(yíng)活動(dòng)損失) |

投資活動(dòng)產(chǎn)生的利得(損失) 籌資活動(dòng)產(chǎn)生的利得(損失) |

|

加:流動(dòng)資產(chǎn)減少 (減:流動(dòng)資產(chǎn)增加) 加:流動(dòng)負(fù)債增加 (減:流動(dòng)負(fù)債減少) |

應(yīng)收賬款,、存貨,、預(yù)付費(fèi)用、應(yīng)付賬款,、應(yīng)付利息,、應(yīng)付稅金等 |

金老師

2023-08-06 08:56:41 1314人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

流動(dòng)資產(chǎn)與流動(dòng)負(fù)債一般屬于企業(yè)經(jīng)營(yíng)活動(dòng)中所需的資金,;而對(duì)于非流動(dòng)資產(chǎn)與非流動(dòng)負(fù)債,,一般被歸類為與投資活動(dòng)、籌資活動(dòng)相關(guān)的現(xiàn)金流,。因此,,與經(jīng)營(yíng)活動(dòng)相關(guān)的現(xiàn)金流量,應(yīng)在間接法下計(jì)算經(jīng)營(yíng)活動(dòng)現(xiàn)金流量時(shí)作相應(yīng)調(diào)整,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2024-09-01

-

2024-09-01

-

2024-08-29

-

2023-10-12

-

2023-08-19

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)