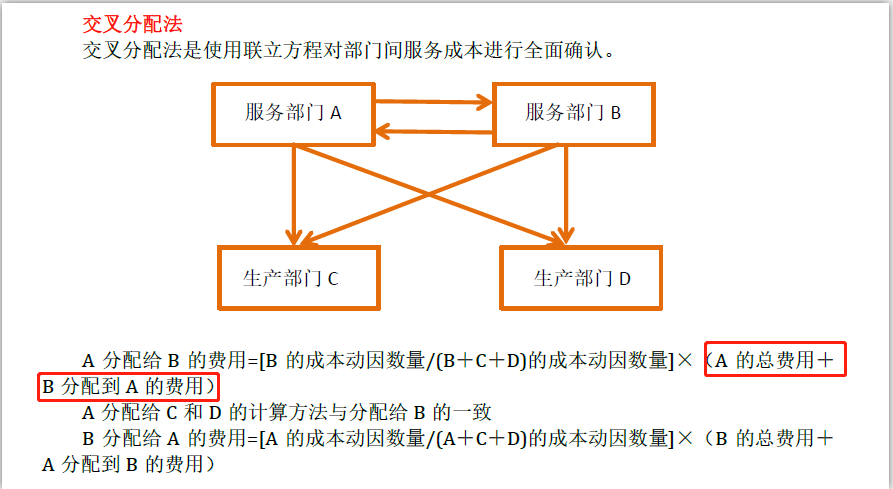

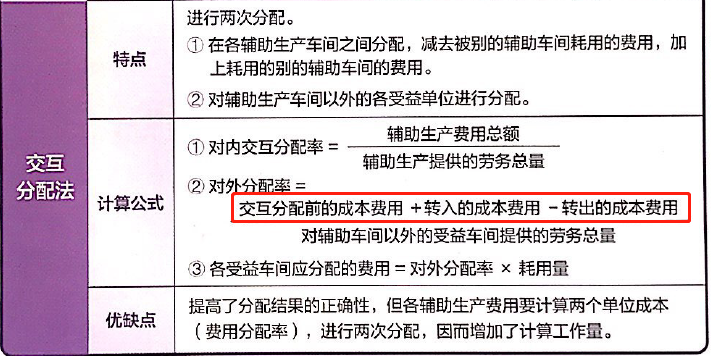

CMA與CPA交互分配法是否不同?

CMA對(duì)外分配時(shí)基數(shù)是B的總費(fèi)用+A分給B的費(fèi)用往外分

CPA對(duì)外分配時(shí)基數(shù)是B的總費(fèi)用+A分給B的費(fèi)用-B分給A的費(fèi)用之后再往外分

問(wèn)題來(lái)源:

知識(shí)點(diǎn):財(cái)務(wù)報(bào)表內(nèi)容

3,、Harrington Technologies Inc.公司采用多步法來(lái)編制當(dāng)期利潤(rùn)表,。信息如下:

|

凈收入 |

$2 000 000 |

|

減:銷(xiāo)貨成本 |

890 000 |

|

毛利潤(rùn) |

1 110 000 |

|

減:交通運(yùn)輸費(fèi) |

45 000 |

|

折舊 |

68 000 |

|

養(yǎng)老金費(fèi)用 |

21 000 |

|

營(yíng)業(yè)利潤(rùn) |

976 000 |

|

減:終止業(yè)務(wù)損益 |

76 000 |

|

稅前利潤(rùn) |

900 000 |

|

減:所得稅 (30%) |

270 000 |

|

凈利潤(rùn) |

$630 000 |

公司的財(cái)務(wù)分析師Glen Hamilton在分析公司財(cái)務(wù)報(bào)表時(shí),,發(fā)現(xiàn)應(yīng)用于預(yù)測(cè)企業(yè)未來(lái)盈利的凈利潤(rùn)為$683 200,而不是報(bào)表中列示的$630 000,。以下哪句話最能支持他的結(jié)論( ),。

A.公司有報(bào)表日后被核銷(xiāo)的應(yīng)收客戶款項(xiàng)$53 200

B.公司對(duì)存貨計(jì)價(jià)采用個(gè)別認(rèn)定法,而財(cái)務(wù)分析師使用了后進(jìn)先出法

C.當(dāng)期公司將歸屬于終止經(jīng)營(yíng)業(yè)務(wù)的費(fèi)用計(jì)入持續(xù)經(jīng)營(yíng)損益

D.公司改變了會(huì)計(jì)政策并將財(cái)務(wù)報(bào)表按照追溯調(diào)整法用新的會(huì)計(jì)政策編制

【解析】

A選項(xiàng),,這項(xiàng)費(fèi)用應(yīng)計(jì)入當(dāng)期,,因此導(dǎo)致利潤(rùn)少于實(shí)際金額,而不是高于真實(shí)數(shù)字,。

B選項(xiàng),題中沒(méi)有存貨成本信息,,因此無(wú)法計(jì)算后進(jìn)先出法的影響,。但一般而言,,后進(jìn)先出法會(huì)帶來(lái)凈利潤(rùn)的降低,而不是題中的利潤(rùn)上升,。

C選項(xiàng),,從非持續(xù)經(jīng)營(yíng)業(yè)務(wù)中獲得的收入和費(fèi)用不能作為持續(xù)經(jīng)營(yíng)業(yè)務(wù)利潤(rùn)的組成部分。但這道題中分析師將非持續(xù)經(jīng)營(yíng)業(yè)務(wù)在稅前單獨(dú)列示,。因?yàn)檫@種業(yè)務(wù)不會(huì)重復(fù)發(fā)生,,不對(duì)未來(lái)經(jīng)營(yíng)造成影響。終止經(jīng)營(yíng)業(yè)務(wù)的稅后影響$53 200=$76 000×(1-30%),,這項(xiàng)收益不能列入凈利潤(rùn)中作為對(duì)未來(lái)的盈利的預(yù)測(cè)基礎(chǔ),。

D選項(xiàng),如果公司改變會(huì)計(jì)政策,,并進(jìn)行了追溯調(diào)整了期初數(shù)字,,那么凈利潤(rùn)就已經(jīng)是正確金額,也就不需要被再次調(diào)整,。

【答案】C

柳佳彤

2020-07-15 11:41:36 576人瀏覽

兩種方法的計(jì)算確實(shí)是不一樣的,準(zhǔn)則的差異導(dǎo)致的,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-12-12

-

2024-09-23

-

2024-08-29

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)