USGAAP雙倍余額遞減法最后兩年算法是怎樣的,?

USGAAP的雙倍余額遞減法最后兩年不需要除以2吧,?最后一年的折舊額應(yīng)該等于賬面價(jià)值減去殘值???韓老師是不是說(shuō)錯(cuò)了,?

問(wèn)題來(lái)源:

余額遞減法是指采用一個(gè)直線折舊比率計(jì)提折舊的一種方法,。在直線折舊法下,,使用壽命為 10 年的資產(chǎn)的折舊率為每年 10%(1/10);余額遞減法通常按照150%或200%的直線折舊率計(jì)提折舊,。(后一種情況又稱為“雙倍余額遞減法“)

余額遞減法是基于資產(chǎn)的賬面價(jià)值,,而不考慮殘值,隨著資產(chǎn)賬面價(jià)值不斷下降,,采用固定折舊百分比計(jì)提折舊計(jì)算得到的折舊額一年低于一年,。

例如,使用壽命為7年的機(jī)器設(shè)備,,直線法的折舊率為1/7,,或每年14.29%,,如果采用150%的余額遞減折舊的話,則其直線折舊率為1/7×1.5=21.43% ,。雙倍余額遞減法計(jì)算得到的直線折舊率為1/7×2=28.57% ,。雙倍余額遞減法會(huì)比1.5倍余額遞減法早1年提完折舊。

分組和混合折舊法是一種備選方法,,即將一組可計(jì)提折舊的資產(chǎn),,按照資產(chǎn)加權(quán)平均耗用量對(duì)資產(chǎn)使用壽命進(jìn)行平均,然后將這一組資產(chǎn)視同為一個(gè)單項(xiàng)資產(chǎn)計(jì)提折舊,。由于將一組資產(chǎn)進(jìn)行了加總求和,,因此,在處置資產(chǎn)時(shí)不能確認(rèn)利得和損失,。相反,,利得和損失按照凈額計(jì)入了累計(jì)折舊 。分組法是指將類似資產(chǎn)進(jìn)行加總求和,;混合法是對(duì)不同資產(chǎn)加總求和,。

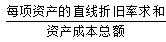

兩種折舊方法都采用相同的計(jì)算公式:

折舊率=

折舊額=折舊率×分組資產(chǎn)或混合資產(chǎn)的成本總額

出于避稅的目的,公司通常會(huì)采用美國(guó)稅務(wù)局(IRS) 修訂的加速成本回收制(MACRS) 規(guī)定的折舊率計(jì)提折舊,,即按照資產(chǎn)的有效使用壽命將資產(chǎn)分為 8 個(gè)大類,,并按照不同的折舊率來(lái)計(jì)提折舊的方法。使用壽命在15年以下的前4個(gè)大類采用雙倍余額遞減法計(jì)提折舊,;使用年限在15-27.5年之間的兩個(gè)大類按照1.5倍余額遞減法計(jì)提折舊,;最后使用壽命超過(guò)27.5年的最后兩個(gè)大類按照直線法計(jì)提折舊。

楊老師

2019-07-14 16:07:13 850人瀏覽

是的,您說(shuō)的算法正確,,USGAAP的雙倍余額遞減法最后兩年不需要除以2,,最后一年的折舊額應(yīng)該等于賬面價(jià)值減去殘值,不要按韓老師的算法記憶

每天努力,,就會(huì)看到不一樣的自己,,加油!相關(guān)答疑

-

2024-07-02

-

2020-06-02

-

2019-12-06

-

2019-11-06

-

2019-11-06

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)