固定間接成本差異計算詳解:開支與產(chǎn)量差異

固定間接成本這里 兩個差異的含義是什么。

計劃產(chǎn)出的標準投入量是指什么

分攤不足和超額分攤是在在效率(數(shù)量)差異體現(xiàn)的嗎,?

問題來源:

|

差異項目 |

價格(費率)差異 |

效率(耗用)差異 |

|

直接材料 |

實際數(shù)量× (實際價格-預算價格) |

標準價格× (實際數(shù)量-預算數(shù)量) |

|

直接人工 |

||

|

變動制造費用 |

|

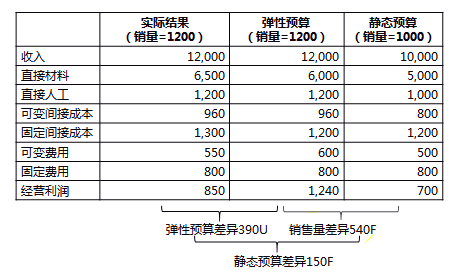

總固定間接費用差異 |

=實際固定間接費用-分攤的固定間接費用 =固定間接費用開支差異+固定間接費用產(chǎn)量差異 |

|

固定間接費用開支差 |

=實際固定間接費用-預算固定間接費用 |

|

固定間接費用產(chǎn)量差異 |

=預算固定間接費用-分攤的固定間接費用 |

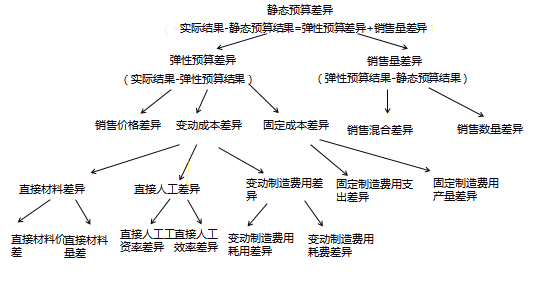

當存在多種產(chǎn)品時,銷量差異可以分解成銷售組合差異和銷售數(shù)量差異

銷售組合差異

銷售組合差異=銷售組合中的所有產(chǎn)品的實際總銷量×(該產(chǎn)品的實際銷售組合比率-該產(chǎn)品的預算銷售組合比率)×該產(chǎn)品的預算單位邊際貢獻

銷售數(shù)量差異

銷售數(shù)量差異=銷量差異-銷售組合差異

何老師

2019-07-16 19:18:26 2937人瀏覽

固定間接成本這里 兩個差異的含義是什么

一個是開支差異,,就是實際與預算的差額

一個是產(chǎn)量差異,這個本質上是沒有差異的,,就是一種效率的體現(xiàn),,當產(chǎn)量升高是,單位固定制造費用就下降,,就是效率提升

計劃產(chǎn)出的標準投入量是指什么,,是標準比率不變,舉個例子,,一個車4個輪子,,生產(chǎn)100輛車,400個輪子,,生產(chǎn)200輛車,,就是800個輪子,這個生產(chǎn)車就是“計劃產(chǎn)出”,,標準投入量就是輪子,,計劃產(chǎn)出可以變,但是標準投入量不能變

分攤不足和超額分攤是在在效率(數(shù)量)差異體現(xiàn)的嗎,,這個不體現(xiàn)

每個努力學習的小天使都會有收獲的,,加油!相關答疑

-

2024-07-20

-

2023-11-09

-

2023-07-22

-

2019-12-06

-

2019-12-05

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號