問題來源:

固定間接費用差異

固定間接費用支出差異=實際固定間接費用-預算固定間接費用

產(chǎn)量差異=預算固定間接費用-吸納成本法下的固定間接費用

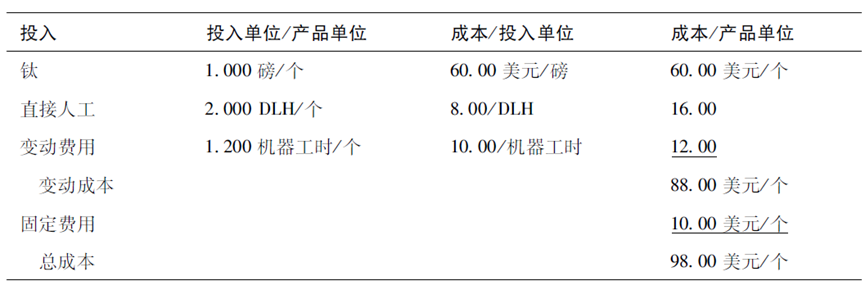

基于每年300000美元的預算間接費用和每年30000個的分母作業(yè)量,,固定費用率為10美元/個。

如果Bounce公司是一家經(jīng)營多種產(chǎn)品的公司,,則固定間接費用率可以用“美元/直接人工工時” 來表示,,該值應為5美元/DLH。

實際生產(chǎn)了24000個產(chǎn)品,,實際的固定間接費用是294000美元,。

固定間接費用支出差異=實際固定間接費用-預算固定間接費用

產(chǎn)量差異=預算固定間接費用-吸納成本法下的固定間接費用

楊老師

2019-05-27 10:12:37 679人瀏覽

由于固定制造費用是不隨著產(chǎn)量變化而變化的,,因此,,只要產(chǎn)能不變,總的固定間接費用是不變的,,但是分攤到個別產(chǎn)品的固定間接費用是不同的,,因此固定間接費用總差異=實際固定間接費用-分攤的固定間接費用,而不是減去預算固定間接費用

每天努力,,就會看到不一樣的自己,,加油!相關答疑

-

2024-07-20

-

2023-07-22

-

2019-11-01

-

2019-10-25

-

2019-09-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號