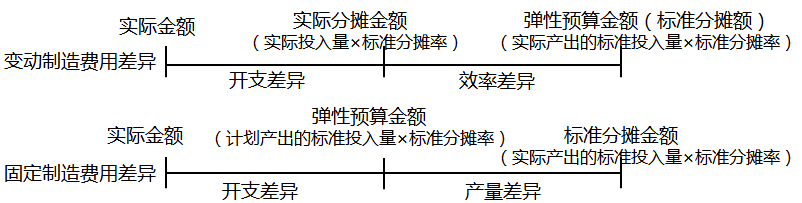

為何不能分別計算變動制造費用和固定制造費用的差異后再合計?

這道題中 用線性回歸計算出來的總制造費用再除以小時數(shù)得出標(biāo)準分配率 但此標(biāo)準分配率包括了固定制造費用

為啥不能分別計算變動制造費用和固定制造費用的差異后再合計得出總制造費用差異呢,?

問題來源:

9.Patie公司采用標(biāo)準成本系統(tǒng),分步法以及FIFO來核算其唯一產(chǎn)品,。公司認為機器工時最適合所為制造費用分攤的基礎(chǔ),。每件產(chǎn)品的標(biāo)準機器工時為4小時, Patie公司采用簡單線性回歸分析Y=a+b(機器工時),,a為固定成本,,b為單位可變成本,為正常產(chǎn)能100 000機器工時做了如下預(yù)算:

|

成本項目(Y) |

a |

b |

|

生產(chǎn)供給 |

$0.50 |

|

|

間接人工 |

$54 750 |

$6.50 |

|

折舊—工廠和機器 |

$27 000 |

|

|

不動產(chǎn)稅金及保險 |

$32 300 |

|

|

維 修 |

$14 550 |

$1.25 |

|

公共事業(yè)費 |

$3 400 |

$4.75 |

|

制造費用合計 |

$132 000 |

$13.00 |

實際發(fā)生固定制造費用$133 250,變動制造費用$1 225 000,,公司約當(dāng)產(chǎn)量為23 500件,,機器工時為98 700,制造費用的總差異為( )

A.$55 134有利差異

B.$73 750有利差異

C.$55 134不利差異

D.$12 170不利差異

【答案】D

【解析】制造費用差異

預(yù)算制造費用=$132 000+$13×100 000=$1 432 000

標(biāo)準分配率=$1 432 000/100 000=$14.32/機器工時

實際產(chǎn)出的標(biāo)準分攤額=$14.32×23 500×4=$1 346 080

實際制造費用=$133 250+$1 225 000=$1 358 250

總差異=$1 358 250-$1 346 080=$12 170 U

霍老師

2019-05-17 14:15:26 659人瀏覽

因為這里面有的成本是混合成本,,里面既包括了固定成本也包括了變動成本,這樣是沒辦法拆分來計算的,。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2023-11-06

-

2023-11-06

-

2023-10-24

-

2019-11-01

-

2019-10-25

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號