問題來源:

考點4:居民個人綜合所得應(yīng)納稅額的計算(大綱要求:掌握)

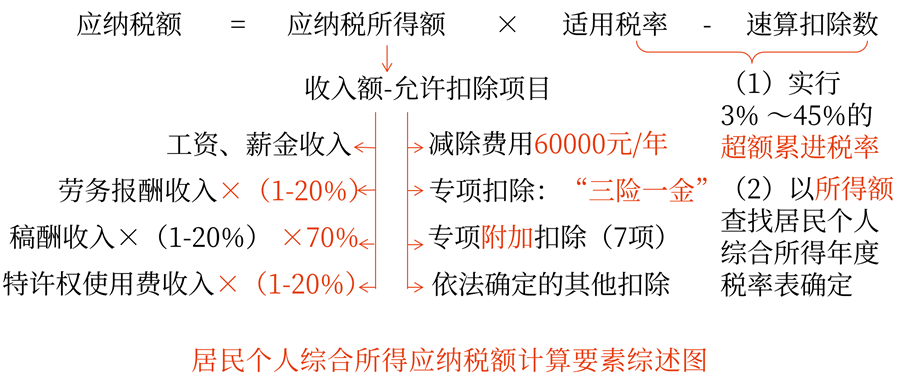

1.應(yīng)納稅額

=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

=(每一納稅年度收入額-費用6萬元-專項扣除-專項附加扣除-依法確定的其他扣除)×適用稅率-速算扣除數(shù)

2.收入額

勞務(wù)報酬所得、稿酬所得,、特許權(quán)使用費所得以收入減除20%的費用后的余額為收入額;稿酬所得的收入額減按70%計算。

3.稅率(大綱要求:了解)

適用3%~45%的超額累進稅率,。

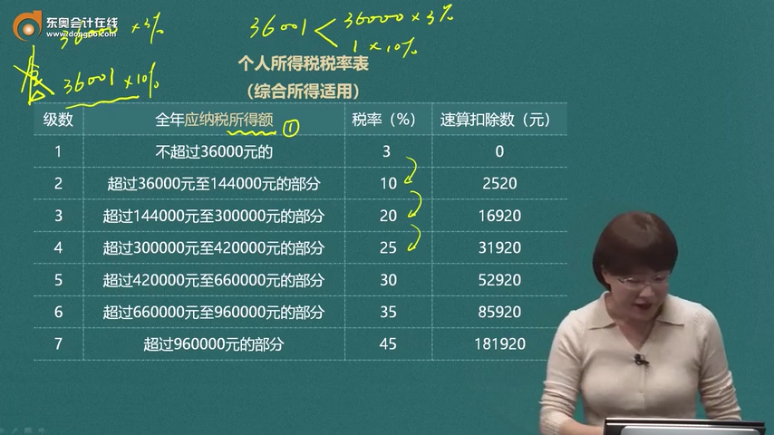

個人所得稅稅率表(綜合所得適用)

|

級數(shù) |

全年應(yīng)納稅所得額 |

稅率(%) |

速算扣除數(shù)(元) |

|

1 |

不超過36000元的 |

3 |

0 |

|

2 |

超過36000元至144000元的部分 |

10 |

2520 |

|

3 |

超過144000元至300000元的部分 |

20 |

16920 |

|

4 |

超過300000元至420000元的部分 |

25 |

31920 |

|

5 |

超過420000元至660000元的部分 |

30 |

52920 |

|

6 |

超過660000元至960000元的部分 |

35 |

85920 |

|

7 |

超過960000元的部分 |

45 |

181920 |

高老師

2023-01-27 10:32:33 833人瀏覽

如果不考慮速算扣除數(shù)的話,,只對超出的1元按10%的稅率算,36000元按3%的稅率算,,即36000*3%+1*10%

如果考慮速算扣除數(shù)的話,,直接就是36001*10%-2520,,這兩種計算方法都是可以的,,結(jié)果是一樣的,。

希望可以幫助到您,,如果您對此還有疑問的話,,歡迎繼續(xù)交流~

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2024-12-09

-

2024-10-17

-

2023-03-22

-

2022-08-02

-

2022-07-19

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號