包裝物押金和價外費用的區(qū)別

問題來源:

甲公司為增值稅一般納稅人,主要從事家用電器的生產(chǎn)和銷售業(yè)務,。2022年1月有關(guān)經(jīng)營情況如下:

(1)購進一批生產(chǎn)用零部件,取得增值稅專用發(fā)票注明稅額260000元。

(2)購進一批生產(chǎn)工具,,取得增值稅專用發(fā)票注明稅額1040元,;因管理不善,該批工具當月全部被盜,。

(3)向銀行支付貸款利息,,取得增值稅普通發(fā)票注明稅額1200元。

(4)購進職工團建相關(guān)的住宿服務,,取得增值稅專用發(fā)票注明稅額300元,。

(5)購進國內(nèi)旅客運輸服務,取得注明員工身份信息的航空運輸電子客票行程單,,票價和燃油附加費共計21800元,、民航發(fā)展基金800元;取得公路客票,,票面金額共計3090元,,其中有309元的客票沒有注明員工身份信息。

(6)銷售自產(chǎn)電冰箱一批,,取得含增值稅價款339萬元,另收取包裝物押金3.39萬元,,當月確認逾期不予退還的包裝物押金1.13萬元,。

(7)將一批自產(chǎn)冰柜作為投資提供給關(guān)聯(lián)企業(yè),將購進的春節(jié)大禮包發(fā)放職工,,為關(guān)聯(lián)企業(yè)代銷家電產(chǎn)品一批,,將一批自產(chǎn)酸奶機無償贈送兒童福利院。

已知:銷售貨物增值稅稅率為13%,;航空旅客運輸服務按9%計算進項稅額,;公路旅客運輸服務按3%計算進項稅額。取得的扣稅憑證均符合抵扣規(guī)定,。

要求:

根據(jù)上述資料,,不考慮其他因素,分析回答下列小題,。

1.甲公司的下列進項稅額中,,準予從銷項稅額中抵扣的是( ),。

A,、生產(chǎn)用零部件的進項稅額260000元

B、生產(chǎn)工具的進項稅額1040元

C,、貸款利息的進項稅額1200元

D,、住宿服務的進項稅額300元

正確答案:A

答案分析:(1)選項B:因管理不善損失的購進貨物,,不得抵扣進項稅額;

(2)選項C:購進的貸款服務,、餐飲服務,、居民日常服務和娛樂服務,不得抵扣進項稅額,;

(3)選項D:購進的住宿服務用于集體福利,,不得抵扣進項稅額。

2.計算甲公司當月購進國內(nèi)旅客運輸服務準予抵扣進項稅額的下列算式中,,正確的是( ),。

A,、(21800+800)÷(1+9%)×9%+3090÷(1+3%)×3%

B、(21800+800)÷(1+9%)×9%+(3090-309)÷(1+3%)×3%

C,、21800÷(1+9%)×9%+3090÷(1+3%)×3%

D,、21800÷(1+9%)×9%+(3090-309)÷(1+3%)×3%

正確答案:D

答案分析:(1)航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%,民航發(fā)展基金不計算抵扣進項稅額,,選項AB錯誤,;

(2)未注明旅客身份信息的公路客票,不屬于合法扣稅憑證,,相關(guān)進項稅額不得抵扣,,選項C錯誤,選項D正確,。

3.計算甲公司當月銷售自產(chǎn)電冰箱增值稅銷項稅額的下列算式中,正確的是( ?。?。

A、(339+3.39+1.13)÷(1+13%)×13%

B,、339×13%

C,、(339+1.13)÷(1+13%)×13%

D、(339+3.39)÷(1+13%)×13%

正確答案:C

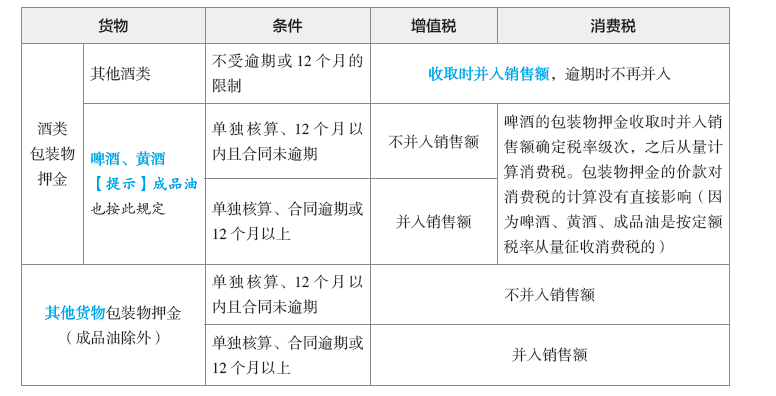

答案分析:本題銷售電冰箱收取的包裝物押金屬于單獨記賬核算的非酒類產(chǎn)品包裝物押金,,收取時(3.39萬元)不作銷售處理,逾期不予退還時(1.13萬元)應價稅分離后并入銷售額,。

4.甲公司當月發(fā)生的下列業(yè)務中,應當視同銷售貨物的是( ?。?。

A、將一批自產(chǎn)冰柜作為投資提供給關(guān)聯(lián)企業(yè)

B、將購進的春節(jié)大禮包發(fā)放職工

C,、為關(guān)聯(lián)企業(yè)代銷家電產(chǎn)品一批

D,、將一批自產(chǎn)酸奶機無償贈送兒童福利院

正確答案:A,C,D

答案分析:(1)選項AD:將自產(chǎn)、委托加工的貨物用于“投分送”(投資,、分配,、贈送),視同銷售貨物,;

(2)選項B:購進的貨物用于集體福利,,不視同銷售貨物,對應的進項稅額不得抵扣,;

(3)選項C:將貨物交付其他單位或者個人代銷,、銷售代銷的貨物,均視同銷售貨物,。

常老師

2022-08-06 10:19:40 2457人瀏覽

勤奮刻苦的同學,,您好:

1.價外費用,,包括:價外向購買方收取的手續(xù)費、補貼,、基金,、集資費、返還利潤,、獎勵費,、違約金、滯納金,、延期付款利息,、賠償金、代收款項,、代墊款項,、包裝費、包裝物租金,、儲備費,、優(yōu)質(zhì)費、運輸裝卸費以及其他各種性質(zhì)的價外收費,。

除另有規(guī)定外,,價外費用無論其會計制度如何核算,均應(價稅分離后)并入銷售額計算增值稅,。

2.包裝物押金,,不是全部都并入銷售額計算納稅的,,要分情況——根據(jù)“貨物標的”及“是否逾期”來判斷

給您一個愛的鼓勵,加油~

相關(guān)答疑

-

2024-12-09

-

2024-03-24

-

2024-03-18

-

2023-05-14

-

2023-04-02

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號