問題來源:

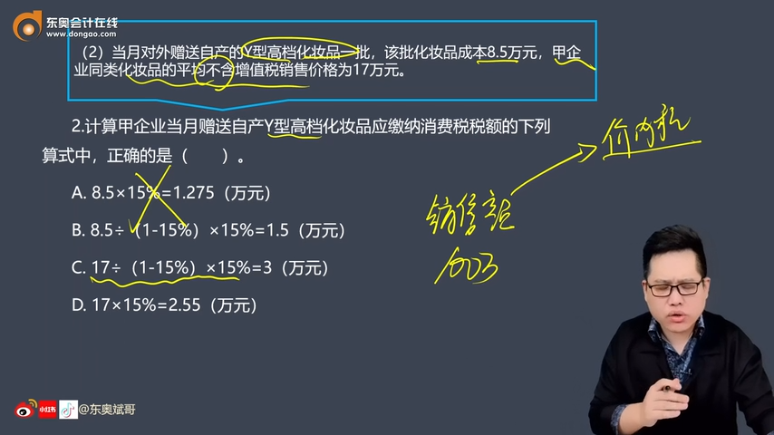

2.計算甲企業(yè)當月贈送自產(chǎn)Y型高檔化妝品應(yīng)繳納消費稅稅額的下列算式中,,正確的是( ?。?/span>

A.8.5×15%=1.275(萬元)

B.8.5÷(1-15%)×15%=1.5(萬元)

C.17÷(1-15%)×15%=3(萬元)

D.17×15%=2.55(萬元)

【答案】D

【解析】(1)自產(chǎn)應(yīng)稅消費品對外贈送,,視同銷售繳納消費稅,。(2)由于甲企業(yè)存在“同類化妝品的平均銷售價格”,無須組成計稅價格計算,。(3)甲企業(yè)當月贈送自產(chǎn)Y型高檔化妝品應(yīng)繳納消費稅稅額=不含增值稅的同類化妝品平均銷售價格17萬元×消費稅稅率15%=2.55(萬元),。

查看完整問題

汪老師

2024-04-21 15:40:48 664人瀏覽

勤奮刻苦的同學(xué),您好:

不是的,。您將增值稅和消費稅混淆了,。

消費稅是價內(nèi)稅,本身就要含在計稅價格中,,所以不用價稅分離剔除消費稅,;增值稅是價外稅,如果含增值稅,,算稅時要價稅分離剔除增值稅。

回歸到本題,,17萬元為不含增值稅銷售價格,,默認含消費稅,無須價稅分離,,直接乘以消費稅稅率計稅即可,。您再思考下這里的邏輯~

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(10)

答案有問題?

相關(guān)答疑

-

2024-04-22

-

2024-03-24

-

2024-03-21

-

2022-07-30

-

2021-04-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號