smshi

smshi問題來源:

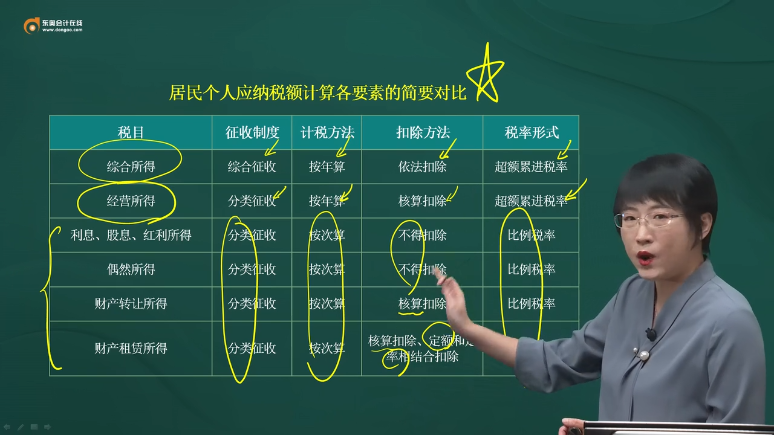

居民個人應納稅額計算各要素的簡要對比

|

稅目 |

征收制度 |

計稅方法 |

扣除方法 |

稅率形式 |

|

綜合所得 |

綜合征收 |

按年算 |

依法扣除 |

超額累進稅率 |

|

經(jīng)營所得 |

分類征收 |

按年算 |

核算扣除 |

超額累進稅率 |

|

利息、股息,、紅利所得 |

分類征收 |

按次算 |

不得扣除 |

比例稅率 |

|

偶然所得 |

分類征收 |

按次算 |

不得扣除 |

比例稅率 |

|

財產(chǎn)轉(zhuǎn)讓所得 |

分類征收 |

按次算 |

核算扣除 |

比例稅率 |

|

財產(chǎn)租賃所得 |

分類征收 |

按次算 |

核算扣除、定額和定率相結(jié)合扣除 |

比例稅率 |

查看完整問題

鄭老師

2022-04-03 09:32:15 3709人瀏覽

哈嘍,!努力學習的小天使:

意思是需要合并在一起計算納稅,。

居民個人的工資,、薪金所得,勞務報酬所得,,稿酬所得,,特許權使用費所得——這4項,合并為“綜合所得”,。

平時按月(次)預扣預繳個人所得稅,,但是在年度終了,是需要合并計算年度的應納稅額的,。

合并為綜合所得整體計算應納稅額,就是這里說的綜合征收。

每個努力學習的小天使都會有收獲的,,加油,!

有幫助(5)

答案有問題?

相關答疑

-

2024-12-09

-

2024-10-17

-

2023-05-10

-

2022-05-04

-

2020-08-07

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號