問題來源:

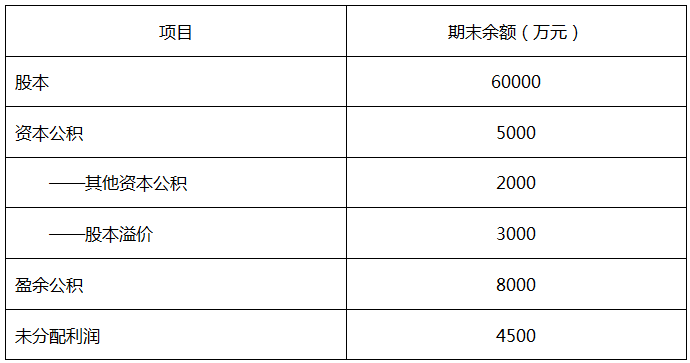

甲股份有限公司(以下簡稱甲公司),,適用的企業(yè)所得稅稅率為25%,2018年6月30日有關(guān)所有者權(quán)益各科目期末余額如下表所示:

2018年7-12月份發(fā)生如下事項:

(1)7月3日,,接受乙公司作為股本投入的不需要安裝的一臺機器設(shè)備,,全部確認為股本,不產(chǎn)生股本溢價,,該機器設(shè)備賬面價值為180萬元,,已計提折舊20萬元,合同約定該機器設(shè)備的公允價值為200萬元,,增值稅稅額為32萬元,。

(2)10月8日,,向B公司銷售一批商品,取得價款100萬元,,增值稅稅額16萬元,,該商品成本70萬元。為了盡早收回貨款,,甲公司提供的現(xiàn)金折扣條件為:2/10,,1/20,N/30,B公司于10月15日支付貨款。(假定計算現(xiàn)金折扣時不考慮增值稅)

(3)11月26日,,銷售原材料,,取得價款80萬元,增值稅稅額12.8萬元,,成本為50萬元,,款項已存入銀行。

(4)12月1日,,出售一項無形資產(chǎn),,該無形資產(chǎn)成本為300萬元,已累計攤銷230萬元,,轉(zhuǎn)讓過程中的應(yīng)交稅費5萬元,,實際取得的轉(zhuǎn)讓價款為110萬元,款項已存入銀行,。

(5)12月3日,,召開的股東大會上通過了增資擴股的方案,擬增發(fā)普通股股票5000萬股,,每股面值1元,,每股發(fā)行市價2元,支付證券機構(gòu)的傭金按照發(fā)行收入的3%計算,,從發(fā)行收入中扣除,。假定款項已全部收到并存入銀行。

(6)12月10日,,股東大會批準董事會提交的利潤分配方案:按照凈利潤的10%提取法定盈余公積,,按照5%提取任意盈余公積,宣告每10股分配0.1元的現(xiàn)金股利,。

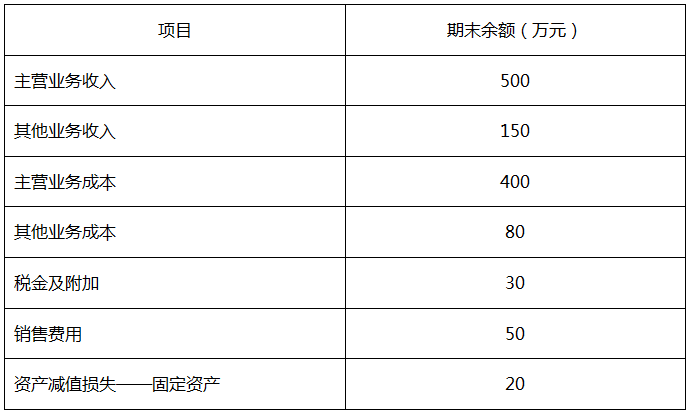

其他資料:甲公司2018年1-6月利潤表項目如下表所示:

要求:根據(jù)上述資料,,假定不考慮其他因素,分析回答下列小題,。(結(jié)算結(jié)果保留兩位小數(shù))

(1)根據(jù)資料(1)-(2),下列會計處理中正確的是( ?。?br>

A,、

接受乙公司投入的機器設(shè)備:

借:固定資產(chǎn) 200

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 32

貸:股本 232

B,、

接受乙公司投入的機器設(shè)備:

借:固定資產(chǎn) 232

貸:股本 232

C,、

向B公司銷售一批商品:

借:應(yīng)收賬款 116

貸:主營業(yè)務(wù)收入 100

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 16

借:主營業(yè)務(wù)成本 70

貸:庫存商品 70

借:銀行存款 114

財務(wù)費用 2

貸:應(yīng)收賬款 116

D、

向B公司銷售一批商品:

借:應(yīng)收賬款 116

貸:主營業(yè)務(wù)收入 100

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 16

借:銀行存款 114

財務(wù)費用 2

貸:應(yīng)收賬款 116

正確答案:A,C

答案分析:

選項D缺少結(jié)轉(zhuǎn)成本的分錄,,資料(2)正確分錄如下:

借:應(yīng)收賬款 116

貸:主營業(yè)務(wù)收入 100

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 16

借:主營業(yè)務(wù)成本 70

貸:庫存商品 70

借:銀行存款 114

財務(wù)費用 2

貸:應(yīng)收賬款 116

(2)2018年12月31日,,甲公司實現(xiàn)的利潤總額是( )萬元,。

A,、70

B,、128

C,、163

D、122.25

正確答案:C

答案分析:

2018年12月31日,,甲公司實現(xiàn)的營業(yè)利潤=(500-400+150-80-30-50-20)+(100-70-2+80-50+35)=163(萬元),;利潤總額=163(萬元),選項C正確,。

(3)2018年12月31日,,甲公司實現(xiàn)的凈利潤是( )萬元,。

A,、70

B、128

C,、163

D,、122.25

正確答案:D

答案分析:

2018年12月31日,甲公司實現(xiàn)的凈利潤=163×(1-25%)=122.25(萬元),。

(4)根據(jù)資料(6),,相關(guān)的會計處理正確的是( ),。

A,、

提取法定盈余公積:

借:利潤分配——提取法定盈余公積 12.23

貸:盈余公積——法定盈余公積 12.23

B、

提取任意盈余公積:

借:利潤分配——提取任意盈余公積 6.11

貸:盈余公積——任意盈余公積 6.11

C,、

宣告分配現(xiàn)金股利:

借:利潤分配——應(yīng)付現(xiàn)金股利 652.32

貸:應(yīng)付股利 652.32

D,、

宣告分配現(xiàn)金股利:

借:應(yīng)付股利 652.32

貸:利潤分配——應(yīng)付現(xiàn)金股利 652.32

正確答案:A,B,C

答案分析:

宣告分配現(xiàn)金股利:

借:利潤分配——應(yīng)付現(xiàn)金股利 652.32(60000+232+5000)/10×0.1

貸:應(yīng)付股利 652.32

(5)2018年12月31日,甲公司的所有者權(quán)益總額是( ?。┤f元,。

A、86883.59

B,、86901.93

C、86669.93

D,、87024.18

正確答案:B

答案分析:

2018年12月31日,,甲公司的股本=60000+232+5000=65232(萬元),;

資本公積=5000+5000-300=9700(萬元);

盈余公積=8000+12.23+6.11=8018.34(萬元),;

未分配利潤=4500+122.25-12.23-6.11-652.32=3951.59(萬元);

所以2018年12月31日,,甲公司的所有者權(quán)益總額=65232+9700+8018.34+3951.59=86901.93(萬元)。

賀老師

2019-04-21 18:55:27 4828人瀏覽

借:庫存商品等 100

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)16

貸:應(yīng)付賬款 116

實際付款時:

借:應(yīng)付賬款 116

貸:銀行存款 114

財務(wù)費用 2

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2025-01-15

-

2022-02-24

-

2020-05-12

-

2019-05-05

-

2019-04-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號