專(zhuān)題七 車(chē)輛購(gòu)置稅

專(zhuān)題概覽

考點(diǎn)01 納稅義務(wù)人,、征稅范圍和稅率

(一)納稅義務(wù)人

在中華人民共和國(guó)境內(nèi)購(gòu)置應(yīng)稅車(chē)輛的單位和個(gè)人,,為車(chē)輛購(gòu)置稅的納稅義務(wù)人,應(yīng)當(dāng)依照規(guī)定繳納車(chē)輛購(gòu)置稅,。

購(gòu)置,,是指以購(gòu)買(mǎi)、進(jìn)口,、自產(chǎn),、受贈(zèng)、獲獎(jiǎng)或者其他方式取得并自用應(yīng)稅車(chē)輛的行為,。

(二)征稅范圍

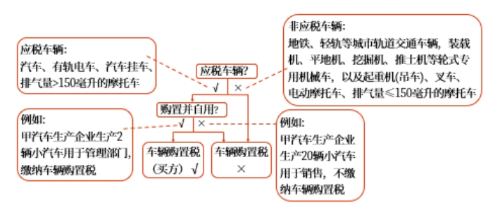

1. 車(chē)輛購(gòu)置稅的征稅范圍,,是指在境內(nèi)購(gòu)置應(yīng)稅車(chē)輛的行為。具體包括購(gòu)買(mǎi)自用,、進(jìn)口自用,、受贈(zèng)自用、自產(chǎn)自用,、獲獎(jiǎng)自用,、其他自用(如通過(guò)拍賣(mài)、抵債等方式取得并自用),。

(1)應(yīng)稅車(chē)輛包括汽車(chē),、有軌電車(chē)、汽車(chē)掛車(chē),、排氣量超過(guò)150毫升的摩托車(chē),。

(2)地鐵、輕軌等城市軌道交通車(chē)輛,,裝載機(jī),、平地機(jī)、挖掘機(jī),、推土機(jī)等輪式專(zhuān)用機(jī)械車(chē),,以及起重機(jī)(吊車(chē)),、叉車(chē)、電動(dòng)摩托車(chē),,不屬于應(yīng)稅車(chē)輛,。即購(gòu)置這些車(chē)輛自用,不征收車(chē)輛購(gòu)置稅,。

2. 車(chē)輛購(gòu)置稅實(shí)行一次性征收,。購(gòu)置已征車(chē)輛購(gòu)置稅的車(chē)輛,不再征收車(chē)輛購(gòu)置稅,。

助理解:

判斷是否征收車(chē)輛購(gòu)置稅,,先看對(duì)象是否為應(yīng)稅車(chē)輛,再看行為是不是購(gòu)置并自用,。

講案例:

(1)某醫(yī)院接受某汽車(chē)廠捐贈(zèng)小客車(chē)用于醫(yī)療服務(wù)

→屬于“受贈(zèng)自用”應(yīng)稅車(chē)輛,,需繳納車(chē)輛購(gòu)置稅。

(2)某汽車(chē)廠將自產(chǎn)小轎車(chē)用于日常辦公

→屬于“自產(chǎn)自用”應(yīng)稅車(chē)輛,,需繳納車(chē)輛購(gòu)置稅,。

(3)某幼兒園租賃客車(chē)用于校車(chē)服務(wù)

→租賃不屬于“購(gòu)置”行為,不需要繳納車(chē)輛購(gòu)置稅,。

(4)某物流企業(yè)接受汽車(chē)生產(chǎn)商投資的裝載機(jī)自用

→裝載機(jī)不屬于應(yīng)稅車(chē)輛,,不需要繳納車(chē)輛購(gòu)置稅。

(5)某輪胎制造企業(yè)接受汽車(chē)生產(chǎn)商抵債的小汽車(chē)自用

→屬于“其他自用”應(yīng)稅車(chē)輛,,需繳納車(chē)輛購(gòu)置稅,。

(三)稅率

車(chē)輛購(gòu)置稅實(shí)行比例稅率,稅率為10%,。

考點(diǎn)02 計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算

(一)應(yīng)納稅額的計(jì)算

應(yīng)納稅額=計(jì)稅價(jià)格×稅率(10%)

(二)計(jì)稅依據(jù)(計(jì)稅價(jià)格)

1. 購(gòu)買(mǎi)自用的

納稅人購(gòu)買(mǎi)自用應(yīng)稅車(chē)輛的計(jì)稅價(jià)格,,為納稅人實(shí)際支付給銷(xiāo)售者的全部?jī)r(jià)款,不包括增值稅稅款,。

2. 進(jìn)口自用的

納稅人進(jìn)口自用應(yīng)稅車(chē)輛的計(jì)稅價(jià)格,,為組成計(jì)稅價(jià)格。組成計(jì)稅價(jià)格的計(jì)算公式為:

(1)屬于應(yīng)征消費(fèi)稅的應(yīng)稅車(chē)輛:

組成計(jì)稅價(jià)格=關(guān)稅計(jì)稅價(jià)格+關(guān)稅+消費(fèi)稅

??????=關(guān)稅計(jì)稅價(jià)格×(1+關(guān)稅稅率)/(1-消費(fèi)稅稅率)

(2)屬于不征消費(fèi)稅的應(yīng)稅車(chē)輛:

組成計(jì)稅價(jià)格=關(guān)稅計(jì)稅價(jià)格+關(guān)稅

??????=關(guān)稅計(jì)稅價(jià)格×(1+關(guān)稅稅率)

3. 自產(chǎn)自用的

(1)有同類(lèi)應(yīng)稅車(chē)輛銷(xiāo)售價(jià)格,。

納稅人自產(chǎn)自用應(yīng)稅車(chē)輛的計(jì)稅價(jià)格,,按照納稅人生產(chǎn)的同類(lèi)應(yīng)稅車(chē)輛(車(chē)輛配置序列號(hào)相同的車(chē)輛)的銷(xiāo)售價(jià)格確定,不包括增值稅稅款,。

(2)無(wú)同類(lèi)應(yīng)稅車(chē)輛銷(xiāo)售價(jià)格,。

納稅人自產(chǎn)自用應(yīng)稅車(chē)輛的計(jì)稅價(jià)格,為組成計(jì)稅價(jià)格,。組成計(jì)稅價(jià)格的計(jì)算公式為:

①屬于應(yīng)征消費(fèi)稅的應(yīng)稅車(chē)輛:

組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率)+消費(fèi)稅

??????=成本×(1+成本利潤(rùn)率)/(1-消費(fèi)稅稅率)

②屬于不征消費(fèi)稅的應(yīng)稅車(chē)輛:

組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率)

4. 其他方式取得自用的

納稅人以受贈(zèng),、獲獎(jiǎng)或者其他方式取得自用應(yīng)稅車(chē)輛的計(jì)稅價(jià)格,按照購(gòu)置應(yīng)稅車(chē)輛時(shí)相關(guān)憑證載明的價(jià)格確定,,不包括增值稅稅款,。

購(gòu)置應(yīng)稅車(chē)輛時(shí)相關(guān)憑證,,是指原車(chē)輛所有人購(gòu)置或者以其他方式取得應(yīng)稅車(chē)輛時(shí)載明價(jià)格的憑證。無(wú)法提供相關(guān)憑證的,,參照同類(lèi)應(yīng)稅車(chē)輛市場(chǎng)平均交易價(jià)格確定其計(jì)稅價(jià)格,。

考點(diǎn)03 稅收優(yōu)惠和征收管理

(一)稅收優(yōu)惠

下列車(chē)輛免征車(chē)輛購(gòu)置稅:

1. 依照法律規(guī)定應(yīng)當(dāng)予以免稅的外國(guó)駐華使館、領(lǐng)事館和國(guó)際組織駐華機(jī)構(gòu)及其有關(guān)人員自用的車(chē)輛,。

2. 中國(guó)人民解放軍和中國(guó)人民武裝警察部隊(duì)列入裝備訂貨計(jì)劃的車(chē)輛,。

3. 懸掛應(yīng)急救援專(zhuān)用號(hào)牌的國(guó)家綜合性消防救援車(chē)輛,。

4. 設(shè)有固定裝置的非運(yùn)輸專(zhuān)用作業(yè)車(chē)輛,。

5. 城市公交企業(yè)購(gòu)置的公共汽電車(chē)輛。

6. 回國(guó)服務(wù)的在外留學(xué)人員用現(xiàn)匯購(gòu)買(mǎi)1輛個(gè)人自用國(guó)產(chǎn)小汽車(chē),。

7. 長(zhǎng)期來(lái)華定居專(zhuān)家進(jìn)口1輛自用小汽車(chē),。

(二)征收管理

項(xiàng)目 | 具體內(nèi)容 | |||

納稅義務(wù)發(fā)生時(shí)間 | 購(gòu)買(mǎi)自用 | 為購(gòu)買(mǎi)之日,即車(chē)輛相關(guān)價(jià)格憑證的開(kāi)具日期 | ||

進(jìn)口自用 | 為進(jìn)口之日,,即海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)或者其他有效憑證的開(kāi)具日期 | |||

其他方式取得并自用 | 為取得之日,,即合同、法律文書(shū)或者其他有效憑證的生效或者開(kāi)具日期 | |||

納稅環(huán)節(jié) | 在車(chē)輛的最終消費(fèi)環(huán)節(jié) | |||

納稅期限 | 納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起60日內(nèi)申報(bào)納稅 | |||

納稅地點(diǎn) | 需要登記 | 向車(chē)輛登記地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅 | ||

不需要登記 | 單位 | 向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅 | ||

個(gè)人 | 向其戶(hù)籍所在地或者經(jīng)常居住地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅 | |||

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)