增值稅征稅范圍之金融服務(wù)

貸款服務(wù) | 指各種占用、拆借資金取得的收入,、融資性售后回租,、罰息、票據(jù)貼現(xiàn)等業(yè)務(wù)取得的利息(看實(shí)質(zhì)) 【提示】貨幣資金投資收取的固定利潤,、保底利潤→貸款服務(wù) |

直接收費(fèi)金融服務(wù) | 包括提供信用卡,、基金管理、金融交易場所管理,、資金結(jié)算、資金清算等 |

保險(xiǎn)服務(wù) | 包括人身保險(xiǎn)服務(wù)和財(cái)產(chǎn)保險(xiǎn)服務(wù) |

金融商品轉(zhuǎn)讓 | 包括轉(zhuǎn)讓外匯,、有價(jià)證券,、非貨物期貨和其他金融商品所有權(quán)的業(yè)務(wù) 【提示】辨析征稅與否:①納稅人購入基金、信托,、理財(cái)產(chǎn)品等各類資產(chǎn)管理產(chǎn)品持有至到期→不屬于金融商品轉(zhuǎn)讓 ②金融商品持有期間(含到期)取得的非保本收益→不征稅(保本收益→貸款服務(wù)) ③轉(zhuǎn)讓非上市公司股權(quán)收入,,不繳納增值稅 |

解釋:

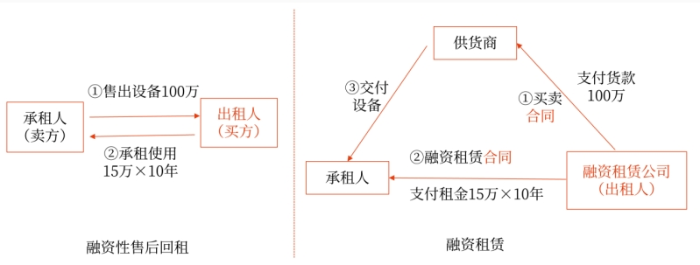

融資性售后回租VS融資租賃

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號